하나금융투자 “투자의견 BUY, 목표주가 160만원”

[시사오늘·시사ON·시사온=정우교 기자]

올해 3분기 LG생활건강이 견조한 실적을 거둘 것이라는 분석이 제기됐다.

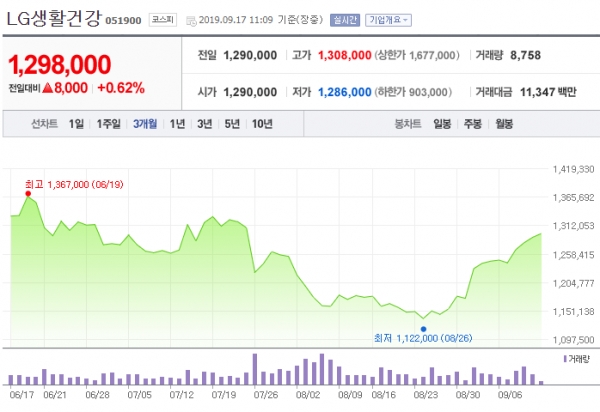

17일 LG생활건강은 전일대비 2000원 하락한 128만8000원에 장 시작해 오전 11시 9분 현재 전일대비 8000원(0.62%) 상승한 129만8000원에 거래되고 있다.

박종대 하나금융투자 연구원은 "3분기 LG생활건강의 연결 매출액과 영업이익은 각각 전년동기대비 10%, 12% 성장한 1조9130억원, 3105억원이 될 전망"이라면서 "면세점과 중국 화장품 사업 매출이 지난해 같은 기간에 비해 30% 성장하면서 외형 성장과 수익성 개선을 견인할 것"이라고 전망했다.

이와 함께 "ASP(평균판매가격)이 높은 후의 '천율단', 오휘 '더퍼스트라인' 출시 효과가 고신장의 주요인으로 작용하고 있다"고 덧붙였다.

박 연구원은 "중국 화장품 시장은 현재 프리미엄화로 인한 수입비중 상승과 로컬 브랜드의 중저가 시장 약진 등이 두드러지고 있다"면서 "LG생활건강은 중국시장 프리미엄화에 온전히 편승하면서도 온라인/벤처 브랜드 확대에 따른 중저가 시장 경쟁심화의 큰 파고에서는 빗겨나 있다"고 분석했다.

이어 "그동안 LG생활건강은 국내외 높은 브랜드 인지도와 견조한 실적 개선에도 대외적인 불확실성으로 주가 하락이 지속됐다"면서 "밸류에이션 정상화를 대비한 비중확대가 유효한 시기"라고 조언했다.

아울러 "LG생활건강에 대한 투자의견을 BUY로, 목표주가는 160만원으로 제시한다"고 전했다.

저작권자 © 시사오늘(시사ON) 무단전재 및 재배포 금지

담당업무 : 증권·보험 등 제2금융권을 담당합니다.

좌우명 : 우공이산(愚公移山)

좌우명 : 우공이산(愚公移山)