하이투자증권 “투자의견 BUY, 목표주가 2만8000원”

[시사오늘·시사ON·시사온=정우교 기자]

올해 현대상사의 양호한 실적이 계속될 것이라는 분석이 나왔다.

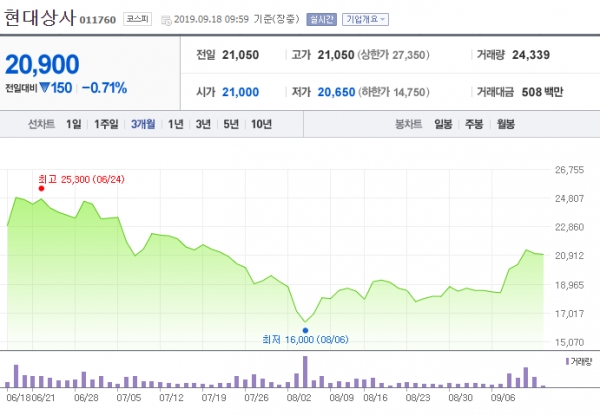

18일 현대상사는 전거래일과 동일한 2만1050원에 장 시작해 오전 9시 59분 현재 전일대비 150원(0.71%) 하락한 2만900원에 거래되고 있다.

이상헌 하이투자증권 연구원은 "현대상사는 올해 2분기 IFRS 연결기준 매출액 1조1688억원, 영업이익 116억원을 기록했다"고 말했다.

이어 "매출액의 경우, △산업플랜트 △차량소재 △철강 등 전 부문에서 고르게 성장하면서 전년동기대비 증가했다" 면서 "영업이익은 산업플랜트 부문의 실적 개선에도 불구하고 철강부문의 부진 등으로 전년동기대비 소폭 하락했다"고 분석했다.

이 연구원은 "현대상사의 올해 IFRS 연결기준 매출액은 4조7800억원, 영업이익 521억원으로 양호한 실적이 예상된다"면서 "이는 지난해에 이어 올해도 차량소재 및 철강부문의 실적호조세가 지속될 것이기 때문"이라고 설명했다.

이에 "현대상사에 대한 투자의견은 BUY로 유지하고, 목표주가를 2만8000원으로 하향한다"고 했다.

저작권자 © 시사오늘(시사ON) 무단전재 및 재배포 금지

담당업무 : 증권·보험 등 제2금융권을 담당합니다.

좌우명 : 우공이산(愚公移山)

좌우명 : 우공이산(愚公移山)