SK증권 “투자의견 BUY, 목표주가 30만원”

[시사오늘·시사ON·시사온=정우교 기자]

내년 유한양행의 실적이 개선될 것이라는 전망이 제기됐다.

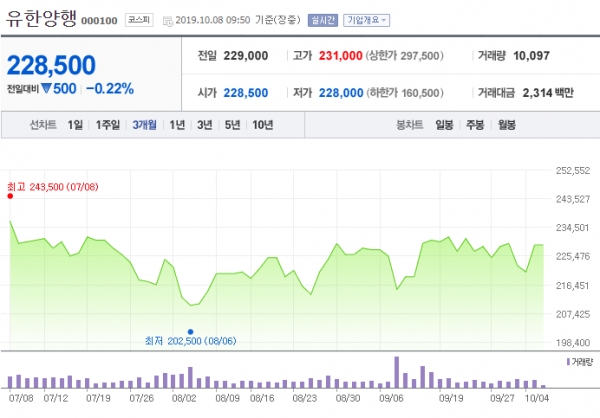

8일 유한양행은 전거래일보다 500원 하락한 22만8500원에 장 시작해 오전 9시 50분 현재 전일대비 500원(0.22%) 떨어진 22만8500원에 거래되고 있다.

이달미 SK증권 연구원은 "올해 3분기 유한양행의 실적은 매출액 3905억원, 영업이익은 97억원으로 예상한다"면서 "지난 2분기 인식되지 못했던 마일스톤이 이번 3분기에는 인식되면서 약 90억원 수준의 플러스 효과가 있다"고 설명했다.

하지만 "유한화학의 실적부진이 지속되면서 3분기 영업이익은 시장 기대치를 소폭 하회할 전망"이라고 말했다.

이어 "레이저티닙은 올해 하반기 중 국내 및 글로벌 단독 임상 3상 진입 예정에 있으며, 병용은 내년 글로벌 임상 2상 진입에 있어 이에 따른 추가 마일스톤이 예상된다"면서 "올해 라이선스 아웃된 파이프라인 이외에도 추가적인 L/O도 기대해볼만 하다"고 판단했다.

그러면서 "유한양행에 대한 투자의견을 매수로, 목표주가를 30만원으로 유지한다"고 전했다.

저작권자 © 시사오늘(시사ON) 무단전재 및 재배포 금지

담당업무 : 증권·보험 등 제2금융권을 담당합니다.

좌우명 : 우공이산(愚公移山)

좌우명 : 우공이산(愚公移山)