키움증권 “투자의견 BUY, 목표주가 5만8000원”

[시사오늘·시사ON·시사온=정우교 기자]

신한지주가 올해 3분기 시장 기대를 소폭 상회하는 양호한 실적을 기록했다는 평가가 제기됐다.

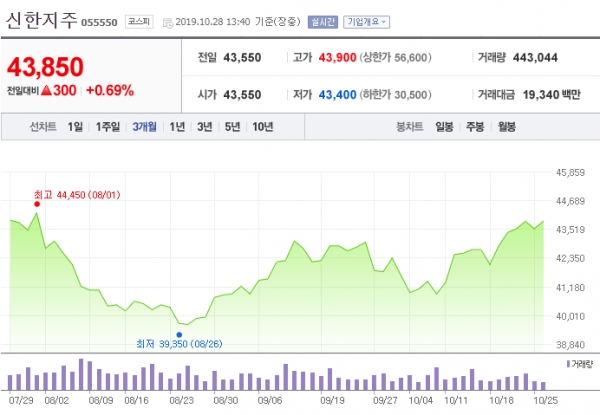

28일 신한지주는 전거래일과 동일한 4만3550원에 장 시작해 오후 13시 40분 현재 전일대비 300원(0.69%) 상승한 4만3850원에 거래되고 있다.

서영수 키움증권 연구원은 "신한지주는 올해 3분기, 전분기대비 1.5% 감소한 9816억원의 지배주주순이익을 기록하면서 시장 컨센서스를 소폭 상회했다"면서 "531억원의 환입 요인 등을 감안해도 악화된 경영환경을 고려해볼 때 양호한 실적"이라고 평가했다.

이와 함께 "악화된 경영환경 대비 양호한 실적을 기록한 것은 그룹 IB 부문과 글로벌 부문에서 양호한 실적을 기록했기 때문"이라고 설명했다.

서 연구원은 신한지주를 은행(지주)업종 내 Top-pick으로 꼽으면서 "신한지주는 가장 적극적으로 사업모델 전환과 비용 구조조정을 추진하는 그룹"이라고 평가했다.

이어 "은행 및 금융투자 부문의 실적 둔화가 불가피하지만 신규 사업 부문의 수익증가가 부정적인 부분을 완화할 것"이라면서 "이같은 차별화 전략은 신한지주가 타사 대비 밸류에이션 프리미엄을 계속 유지하는 요인이 될 것"이라고 판단했다.

그러면서 "신한지주에 대한 투자의견을 BUY, 목표주가를 5만8000원으로 제시한다"고 전했다.

저작권자 © 시사오늘(시사ON) 무단전재 및 재배포 금지

담당업무 : 증권·보험 등 제2금융권을 담당합니다.

좌우명 : 우공이산(愚公移山)

좌우명 : 우공이산(愚公移山)