한화투자증권 “투자의견 BUY, 목표주가 6만9000원”

[시사오늘·시사ON·시사온=정우교 기자]

한화투자증권이 DB손해보험의 올해 당기순이익을 전년대비 21.5% 감소한 4040억원을 기록할 것이라고 전망했다.

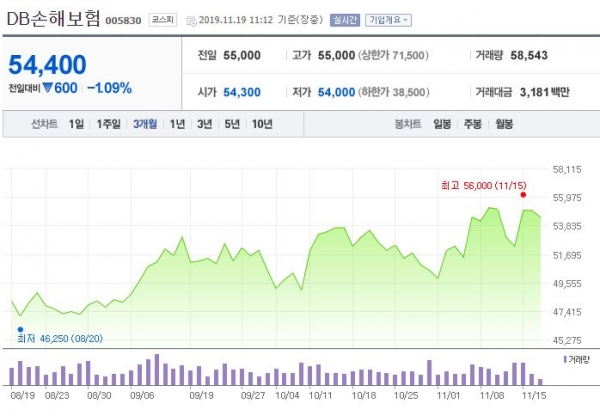

19일 DB손해보험은 전거래일보다 700원 하락한 5만4300원에 장 시작해 오전 11시 12분 현재 전일대비 600원(1.09%) 떨어진 5만4400원에 거래되고 있다.

성용훈 한화투자증권 연구원은 실적 전망 이유에 대해 "차보험 손해율 상승, 장기위험 손해율 상승, 사업비율 상승 등 업계 공통 요인 탓"이라고 설명하면서도 "감소폭을 일정 부분 상쇄시키기 위해 채권 매각익을 실현해 감익 폭을 최대한 방어하고 있다"고 말했다.

성 연구원은 "현 시점에서 DB손해보험의 상대적인 매력은 단연 배당"이라면서 "DB손해보험의 직전 5개년 평균 배당성향은 23.4%였는데, 올해는 이를 20% 후반까지 상향할 가능성이 높다"고 봤다.

이어 "이같은 이유로 올해 20% 감익이 예상됨에도 DPS 감소 폭은 10% 초반으로 방어될 수 있으리라 기대한다"고 전했다.

이와 함께 "주가가 이미 업황 악화를 충분히 반영한 탓에 상승여력을 보유하고 있는 상태"라면서 "DB손해보험에 대한 투자의견을 BUY로 유지하고 목표주가를 6만9000원으로 하향한다"고 덧붙였다.

저작권자 © 시사오늘(시사ON) 무단전재 및 재배포 금지

담당업무 : 증권·보험 등 제2금융권을 담당합니다.

좌우명 : 우공이산(愚公移山)

좌우명 : 우공이산(愚公移山)