현대차증권 “투자의견 BUY, 목표주가 9900원”

[시사오늘·시사ON·시사온=정우교 기자]

BNK금융지주의 올해 4분기 실적과 내년 연간실적이 컨센서스를 상회할 것이라는 분석이 제기됐다.

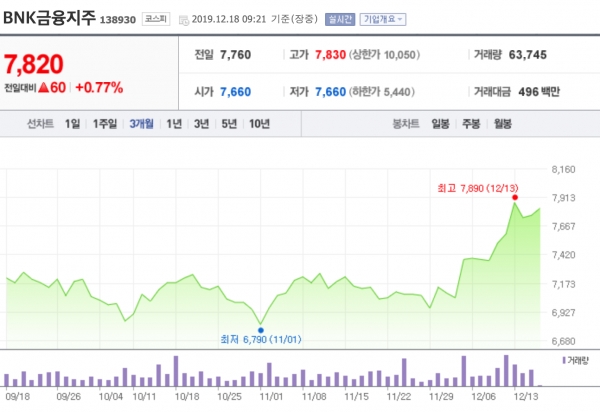

18일 BNK금융지주는 전거래일보다 70원 하락한 7690원에 장 시작해 오전 9시 21분 현재 전일대비 60원(0.77%) 상승한 7820원에 거래되고 있다.

김진상 현대차증권 연구원은 "BNK금융지주는 올해 4분기 계절적인 판관비 급증이 완하되며 순이익은 컨센서스 549억원을 상회하는 574억원을 기록할 것"이라면서 "내년에도 추가적인 마진 하락이 예상되나 자산 성장과 안정적인 대손비용으로 상쇄하며, 연간 순이익은 5716억원을 전망한다"고 했다.

그는 "동남권 지역경제는 지난해를 저점으로 개선중이며, 내년에는 회복세가 보다 뚜렷해질 전망"이라면서 "이에 따라 내년 대손비용률이 하향 안정되면서 대출성장도 양호할것"이라고 봤다.

이어 "올해 예상 배당성향은 20%며, 배당수익률은 4.6%로 매력적"이라면서 "중장기적으로는 가속적인 CET1비율 향상 및 배당성향 확대로 배당수익률 상승 여력이 크다는 이점을 보유했다"고 분석했다.

이와 함께 "지방은행의 특성상 신예대율, 안심전화대출, 부동산대책 등으로 대변되는 규제부담이 시중은행에 비해 적은 것에도 주목한다"면서 "BNK금융지주에 대한 투자의견을 BUY, 목표주가는 9900원으로 제시한다"고 덧붙였다.

저작권자 © 시사오늘(시사ON) 무단전재 및 재배포 금지

담당업무 : 증권·보험 등 제2금융권을 담당합니다.

좌우명 : 우공이산(愚公移山)

좌우명 : 우공이산(愚公移山)