[시사오늘·시사ON·시사온=박진영 기자]

금융권이 코로나19로 어려움을 겪는 실물경제를 지원하기 위해 금융자금을 푼다. 예대율 규제와 유동성커버리지비율 등이 한시적으로 완화되는가하면, 2분기부터는 은행의 대출 문턱도 낮아질 전망이다.

22일 금융권에 따르면, 금융당국은 코로나19에 대응하여 금융회사의 재무건전성을 유지하는 한편, 중소기업·소상공인 등을 대상으로 실물경제에 대한 금융지원을 확대한다.

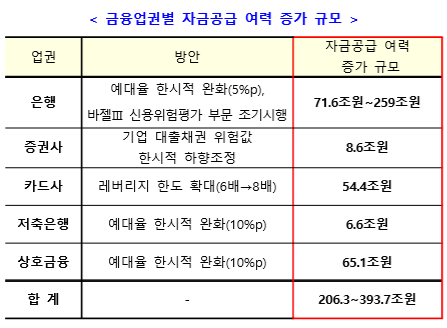

우선 금융권의 자본부담 경감과 예대율 한시적 완화 등으로 금융자금 공급 여력이 206조~394조원까지 확대된다.

금융위원회는 유동성커버리지비율(LCR)규제 비율을 오는 9월말까지 한시적으로 완화한다. 외화 LCR은 80%에서 70%, 통합 LCR은 100%에서 85%로 인하된다. 이는 은행이 보유중인 고유동성자산이 위기대응과정에서 충분히 활용될 수 있도록 한 취지다. 현재 은행권은 코로나19 대응을 위한 '민생·금융안정 패키지 프로그램' 등에 참여해 실물경제와 금융시장 안정을 위해 지원하고 있다.

또한 은행권의 예대율 비중에서 5%p 이내 위반에 대해서는 제재를 완화한다. 신규대출과 기존대출 만기연장 등 실물경제 지원과정에서 대출규모가 증가할 경우, 은행의 예대율 준수가 어려운 상황을 반영한 것이다. 또한 올해 취급한 개인사업자대출에 대해서는 예대율 가중치를 100%에서 85%로 하향 조정한다.

아울러 은행권에 바젤Ⅲ 신용위험평가 부문을 조기시행함에 따라, BIS비율이 평귱 0.8% 증가하는 결과가 나타난다. 예대율 한시완화와 바젤Ⅲ 조기시행 등으로 은행권에서 자금 공급은 71.6조원~259조원 확대될 것으로 전망된다.

향후 LCR, 예대율 등 기한부 조치들에 대해서는 만기 연장과 보완 필요성 등을 다시 검토하고, 이해관계자들에게 충분히 적응할 수 있는 기간을 부여할 예정이다.

이밖에 카드사의 레버리지 한도는 6배에서 8배로 확대되고, 증권사는 기업 대출채권 위험값이 한시적으로 하향조정된다. 저축은행과 상호금융조합의 예대율도 한시적으로 10%p 완화된다.

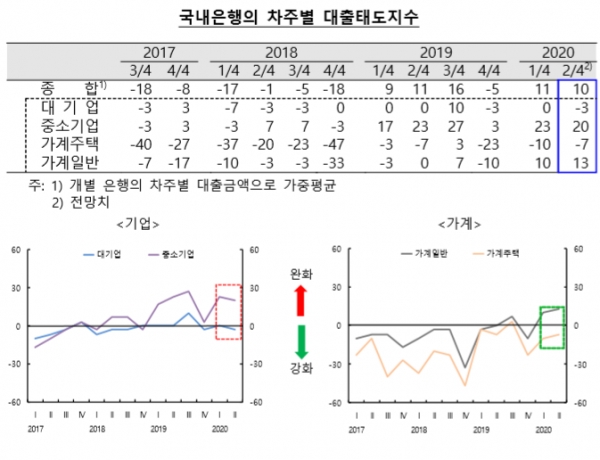

이와 함께 2분기 중 금융권의 대출 문턱도 낮아진다. 특히 중소기업에 대한 대출 태도는 코로나19 관련 금융지원 영향 등으로 다소 완화될 전망이다. 대출 가능 여부를 판단하는 심사 조건을 완화하거나 대출 한도를 높이겠다는 것으로 보인다.

한국은행이 지난 21일 발표한 '금융기관 대출행태서베이 결과'에 따르면, 중소기업과 가계 일반대출의 경우 만기연장, 이자납입 유예 등에 따라 다소 완화되겠으나, 주택 관련 대출은 주택시장 안정화 방안 등의 영향으로 다소 강화될 것이라 전망이다.

자료에 따르면, 2분기 중소기업 대출에 대한 태도지수는 20이고, 가계 일반대출은 13으로 나타났다. 지수가 0보다 클수록 대출 태도 완화를, 0보다 작을수록 대출 태도 강화를 의미한다. 이에 반해 2분기 가계 주택대출지수는 -7로, 다소 강화되는 모습을 보였다.

또한 코로나19로 대내외적 불확실성이 확대되면서, 취약업종을 중심으로 대기업과 중소기업의 2분기 신용위험은 높아질 것으로 전망된다. 2분기 중소기업의 신용위험지수 50으로 1분기(17)에 비해 크게 높아졌다. 2분기 대기업은 23으로 1분기(10)보다 다소 증가했다.

아울러 대출수요도 대기업, 중소기업, 가계 일반 등에서 모두 증가할 것으로 보인다. 기업은 경제 불확실성으로 인한 여유자금 확보, 매출 감소에 따른 운전자금 부족 등으로 대출 필요성이 높아졌다. 가계의 경우 경기침체에 따른 가계소득 감소 등으로 대출 수요가 증가할 것이라 분석됐다.

좌우명 : 생각하는 대로 살지 않으면 사는 대로 생각하게 된다