신한금융투자 “투자의견 매수, 목표주가 6300원”

[시사오늘·시사ON·시사온=정우교 기자]

올해 1분기 DGB금융지주의 실적이 시장 기대치에 부합했다.

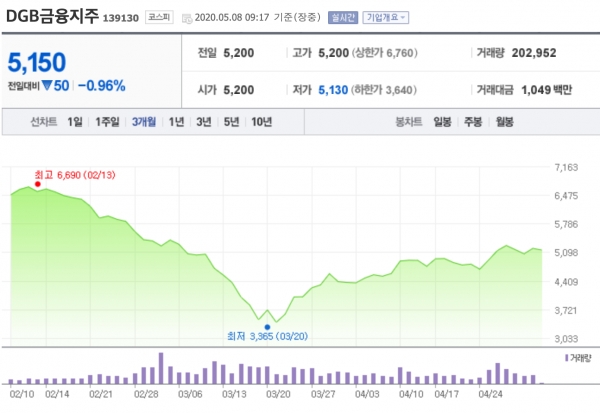

8일 DGB금융지주는 전거래일보다 70원 하락한 5130원에 장 시작해 오전 9시 17분 현재 전일대비 50원(0.96%) 떨어진 5150원에 거래되고 있다

김수현 신한금융투자 연구원은 "DGB금융지주는 1분기 지배주주순이익 882억원으로, 당사 예상치 및 시장 기대치에 부합했다"면서 "코로나19로 대기업과 가계여신이 각각 전기대비 9.3%, 12.2% 크게 성장했다"고 전했다.

이어 "특히 이번 코로나19로 대구 지역의 3월 제조업 및 소비 경기가 크게 위축됐으나, 대구은행의 건전성에 미치는 영향은 제한적이었다"면서 "전면적 봉쇄에 가까웠던 사회적 거리두기도 4~5월에 크게 완화된 것으로 파악된다"고 말했다.

이와 함께 "금리 하락 영향과 코로나19 관련 대출 약 1조원 추가 집행 등을 감안하면 2분기 예상 NIM은 전기대비 4~5bp 하락할 전망"이라면서 "대출 성장률은 3.5% 내외로 추정돼 이자이익은 전기와 동일한 수준이 예상된다"고 했다.

그러면서 "DGB금융지주에 대한 투자의견을 매수로, 목표주가를 6300원으로 유지한다"고 덧붙였다.

저작권자 © 시사오늘(시사ON) 무단전재 및 재배포 금지

담당업무 : 증권·보험 등 제2금융권을 담당합니다.

좌우명 : 우공이산(愚公移山)

좌우명 : 우공이산(愚公移山)