SK증권 “투자의견 중립, 목표주가 1만 4000원”

[시사오늘·시사ON·시사온=정우교 기자]

SK증권이 제주항공의 영업적자가 지속될 것이라고 전망했다. 이에 투자의견, 목표주가를 하향했다.

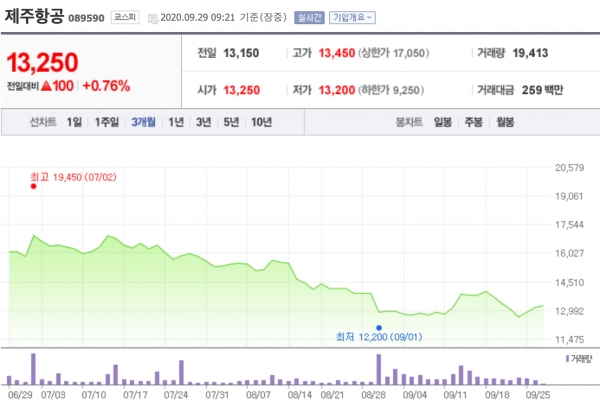

29일 제주항공은 전거래일보다 250원 오른 1만 3400원에 장 시작해 오전 9시 21분 현재 전일대비 100원(0.76%) 상승한 1만 3250원에 거래되고 있다.

유승우 SK증권 연구원은 "제주항공은 올해 3분기 매출액은 717억 원, 영업손실은 617억 원이 전망된다"면서 "코로나19 여파로 RPK가 대폭 줄어들면서 매출액이 하락하고 고정비 부담으로 영업적자 지속이 불가피한 상황"이라고 말했다.

이어 "그나마 위안이 되는 것은 유상증자에 성공했다는 점"이라며 "지난달 21일자로 유상증자 대금 1506억 원 가량이 납입 완료되며 당장의 급한 불은 끈 상황"이라고 전했다.

이와 함께 "코로나19 진행 상황에 따라 추가적인 자금 조달이 필요할 수도 있는 금액이기 때문에 투자의견을 중립으로 하향한다"면서 "(또한) 목표주가도 1만 4000원으로 하향한다"고 덧붙였다.

저작권자 © 시사오늘(시사ON) 무단전재 및 재배포 금지

담당업무 : 증권·보험 등 제2금융권을 담당합니다.

좌우명 : 우공이산(愚公移山)

좌우명 : 우공이산(愚公移山)