키움증권 “투자의견 BUY, 목표주가 21만 원”

[시사오늘·시사ON·시사온=정우교 기자]

지난달 이마트의 매출이 시장 기대치를 상회하는 수준인 것으로 나타났다.

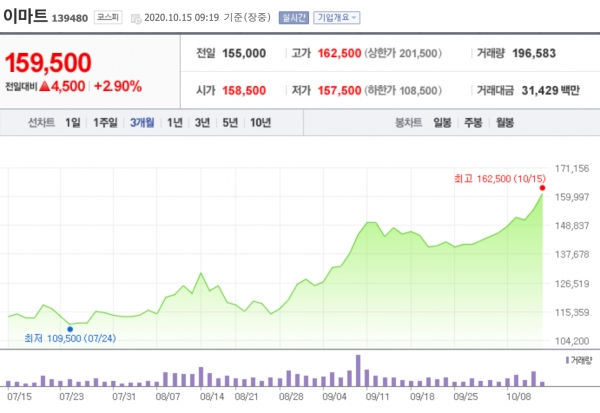

15일 이마트는 전거래일보다 4500원 오른 15만 9500원에 장 시작해 오전 9시 19분 현재 역시 전일대비 4500원(2.90%) 상승한 15만 9500원에 거래되고 있다.

박상준 키움증권 연구원은 "할인점과 트레이더스의 기존점 성장률은 각각 +4.9%, +22.8%를 기록했다"면서 "(이에 따라) 할인점과 트레이더스의 3분기 기존점 성장률은 각각 +2.7%, +18.7% 수준으로 추산된다"고 했다.

그는 "(특히) 할인점의 기존점 성장률은 지난 2018년 3분기 이후 8개 분기 만에 처음으로 플러스로 돌ㄹ아섰다는 점에서 큰 의미가 있다"면서 "3분기 연결기준 영업이익 추정치를 1480억 원으로 상향 조정했고, 내년 연결기준 영업이익 추정치를 3326억 원으로 상향 조정했다"고 밝혔다.

이어 "이마트는 경쟁사 점포 구조조정에 따른 반사 수혜와 인건비 증가 부담이 완화되고 있고, 점포 구조조정, 리뉴얼 성과에 힘입어 할인점과 전문점의 실적 회복이 본격화되고 있다"면서 "7~9월 매출 호조와 높아진 3분기 실적 개선 가시성은 이마트에 대한 재평가로 이어질 가능성이 높다"고 전했다.

그러면서 "이마트에 대한 투자의견을 BUY로 유지하고, 목표주가를 21만 원으로 상향한다"고 덧붙였다.

저작권자 © 시사오늘(시사ON) 무단전재 및 재배포 금지

담당업무 : 증권·보험 등 제2금융권을 담당합니다.

좌우명 : 우공이산(愚公移山)

좌우명 : 우공이산(愚公移山)