KB증권 “투자의견 BUY, 목표주가 3만 6000원”

[시사오늘·시사ON·시사온=정우교 기자]

4분기 KT의 영업이익이 컨센서스를 상회할 것이라는 전망이 나왔다.

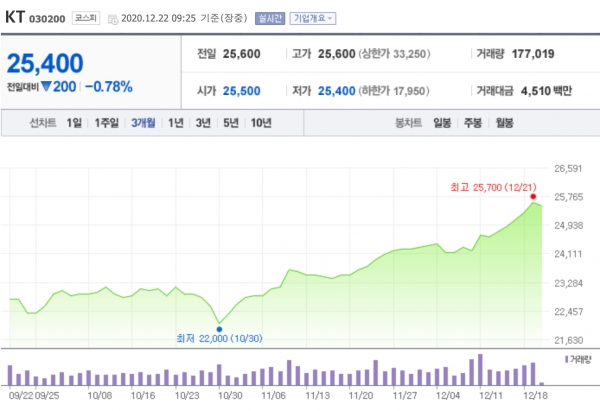

22일 KT는 전거래일보다 50원 내린 2만 5550원에 장 시작해 오전 9시 25분 현재 전일대비 200원(0.78%) 하락한 2만 5400원에 거래되고 있다.

김준섭 KB증권 연구원은 "KT의 4분기 영업이익은 2521억 원으로 시장 컨센서스를 22% 상회하는 수준으로 전망한다"면서 "계절적인 비용 발생에도, 무선서비스의 실적 개선이 주효하다고 판단한다"고 말했다.

또한 "IPTV사업부문은 3분기 마무리한 홈쇼핑 송출수수료 협상이 실적에 반영되면서 유료방송 사업 부문 ARPU의 매출액을 견인할 것"이라며 "기가인터넷 가입자의 비중이 증가하고 있다는 점은 초고속인터넷 부문 실적을 개선하는 요인"이라고 분석했다.

그러면서 "KT의 배당수익률은 5%에 소폭 못 미치는 수준이 될 것"이라며 "최근 자사주 매입 등 주주환원 정책 강화가 진행되고 있는 가운데, 연말 배당에 대한 관심이 증가하면서 KT의 주주환경 정책 강화에 대한 주의가 환기될 것"이라고 설명했다.

이와 함께 "KT에 대한 투자의견을 BUY로, 목표주가를 3만 6000원으로 유지한다"고 덧붙였다.

저작권자 © 시사오늘(시사ON) 무단전재 및 재배포 금지

담당업무 : 증권·보험 등 제2금융권을 담당합니다.

좌우명 : 우공이산(愚公移山)

좌우명 : 우공이산(愚公移山)