반대매매 387억, 사상 최대치…증권사 거래재개 시 추가 상승 가능성↑

주식시장 ‘머니무브’ 조짐 계속…신용거래·반대매매 증가로 이어질 수도

고객 이탈 가능성에 증권사도 당혹…“시스템 리스크 야기할 수도 있다”

[시사오늘·시사ON·시사온=정우교 기자]

반대매매(투자자의 담보유지비율이 증권사가 정한 기준 밑으로 떨어질 경우, 임의로 해당 주식을 처분하는 행위)가 사상 최대치를 기록했다. 투자자들이 증권사로부터 일정 자금을 대출받은 후, 이를 갚지 못해 담보주식을 임의로 처분하는 사례가 많아졌다는 의미다. 지난해 평균 수준을 벌써 상회하고 있는 것으로 나타났다. 이에 금융당국과 시장 관계자들은 '빚투(신용거래)'와 함께 반대매매의 위험성을 경고하고 있다.

19일 금융투자협회에 따르면, 신용거래융자잔고는 지난 15일 기준 21조 2963억 원을 기록했다. 이는 전 거래일보다 137억 원 증가한 수치로 유가증권(코스피) 시장에서 11조 334억 원, 코스닥 시장에서 10조 2628억 원으로 나타났다. 올해만 1조 9440억 원이 늘어나 지난해 연간 평균 잔고액(13조 1464억 원)을 훌쩍 넘어섰다.

이에 따라 반대매매도 영향을 받았다. 반대매매는 투자자들은 추가 증거금을 납부하면 되지만, 만약 이를 감당하지 못한다면 담보 주식을 모두 잃게 되는 위험성 높은 투자 방법이다. 이에 각 증권사들은 신용거래 절차와 함께 반대매매에 대한 위험성도 자세히 명시해놓고 있다.

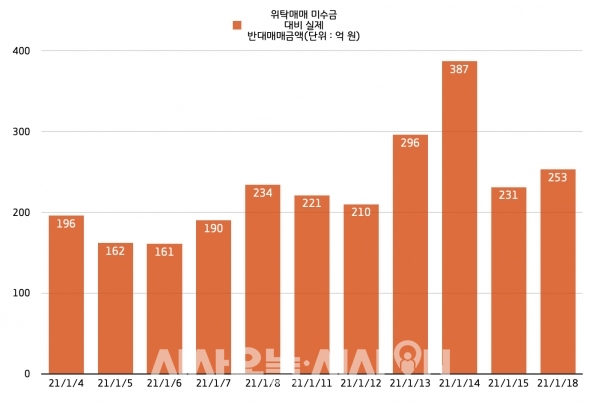

하지만 최근 증시의 변동성이 높아지면서 신용거래와 함께 반대매매도 늘고 있다. 이날(19일) 금융투자협회에 따르면, 위탁매매 미수금은 지난 14일 5602억 원으로, 이에 대한 반대매매금액은 387억 원으로 사상 최대 수준을 기록했다. 다음 거래일인 15일에는 소폭 줄었지만, 이미 지난해 평균 수준을 넘었다.

이같은 현상에 증권업계는 당혹스러워 하는 눈치다. 잔고가 바닥난 증권사들은 신용대출 자체를 중단했다가 재개하기를 반복하고 있기 때문이다. 지난 13일 신용거래융자 서비스를 중단했던 삼성증권의 경우, 이날(19일)부터 서비스를 재개하며 "서비스 재개 후에도 지속적인 한도관리가 필요한 상황으로, 한도 소진시 서비스가 다시 제한될 수 있다"고 안내했다.

또한 대신증권은 지난 18일부터 서비스를 제한했고, KB증권은 이날(19일)부터 일시 중단했다. 이와 함께 미래에셋대우는 오는 20일부터 증권담보융자 신규대출을 일시 중단키로 했으며, NH투자증권은 오는 21일부터 신용거래융자 '신규매수' 및 증권담보융자 '신규대출'을 일시 중단하기로 했다. 이외에도 여러 증권사들이 신용융자 관련 거래를 중단하고 있는 실정이다.

다만, 증권사들이 다시 신용거래를 재개할 경우, 잔고액은 다시 증가할 전망이며 반대매매도 그만큼 늘 수 있다는게 시장 관계자들의 의견이다. 무엇보다 최근 증시의 변동성이 높아지고 있고, 거래대금(코스피+코스닥)과 함께 증시주변자금(투자자예탁금 등)도 늘면서 신용거래는 늘어날 것으로 분석되고 있다.

실제 18일 미수금 대비 반대매매 비중은 5.9%로 늘어났다. 위탁매매 미수금이 4314억 원에서 4185억 원으로 줄었지만, 위탁매매 미수금 대비 실제 반대매매 금액은 231억 원에서 253억 원으로 늘어났기 때문이다. 신용거래를 재개한 증권사들이 생겨날수록 비중은 더욱 커질 전망이다.

더욱이 현재 금융시장은 증권사 신용거래 외에도, 여러 금융권에서 대출을 받아 주식 투자로 이어지고 있는 사례가 빈번하게 일어나고 있다. 실제 이달 금융권에 따르면, KB국민·신한·하나·우리·농협 5대 시중은행의 정기예금, 정기적금, 요구불예금 잔고가 크게 줄었다. 게다가 주식투자를 위한 신용대출도 크게 증가해, 이에 영향을 받은 지난해 가계 빚은 1700조 원을 넘어섰다. 이같은 자금흐름이 결국 증권사를 통한 신용거래의 '속도'를 더하고, 그만큼 개인의 재무건전성(반대매매)을 더욱 악화시킬 수 있다는 우려가 계속되고 있다.

이에 대해, 금융당국과 한국은행은 긴장감을 놓지 않고 있다. 이주열 한국은행 총재는 지난 15일 통화정책방향 기자간담회에서 "과도한 레버리지(부채) 투자 확대는 예상치 못한 쇼크에 의해 투자자가 감내하기 어려울 정도의 손실을 유발할 수 있다"고 우려했다. 이와 함께 은성수 금융위원장도 지난 18일 업무계획 관련 온라인 브리핑을 통해 빚투에 대해 "개인의 자산관리 측면에서나 금융기관의 건전성 측면 능력 범위 내에서 투자하는 것이 맞다"고 강조했다.

증권업계 관계자도 비슷한 의견이다. 그는 이날(19일) 전화통화에서 "(증권사를 통한) 신용거래가 늘고, 빚투가 계속되고 있는 현상은 증권사 입장에서도 달갑지 않은 현상"이라며 "만약 증권사 자체 신용거래융자잔고가 바닥이 나고 거래 자체를 일시 중단할 경우, 투자자자들이 거래가 중단되지 않은 다른 증권사로 이탈할 수 있기 때문이다"고 설명했다.

아울러 "신용거래량 자체가 증가하는 것도 마찬가지"라며 "만약 주가가 하락해 반대매매가 실시될 경우, 투자자들은 기존 증권사를 통해 투자하지 않거나 자금을 회수하는 경향이 있기 때문에 신용거래융자잔고가 일정 수준으로 유지되는게 가장 좋다"고 말했다.

김소영 서울대학교 경제학부 교수는 같은날 통화에서 "보통 부채를 통한 투자는 단기 투자가 대부분"이라며 "최근 증시가 이례적으로 너무 올랐다는 평가를 받고 있는 상황에서 이같은 투자방법은 리스크(위험)가 있다"고 평가했다. 조정 가능성이 있기 때문에 언제든 손해를 볼 수 있다는 의미다.

이와 함께 "이같은 현상(빚투)이 계속될 경우, 개개인뿐만 아니라 전체 시스템 리스크로 발전할 가능성이 있다"면서 "만약 증시가 큰 폭으로 조정될 경우, 많은 사람들이 빚을 갚지 못하는 상황이 발생할 수 있는 '총체적인 부실화'에 빠질 수 있기 때문에 증권사나 은행의 입장에서도 현재 과열되고 있는 '빚투'를 유의해야 한다"고 우려했다.

좌우명 : 우공이산(愚公移山)