[시사오늘·시사ON·시사온=방글 기자]

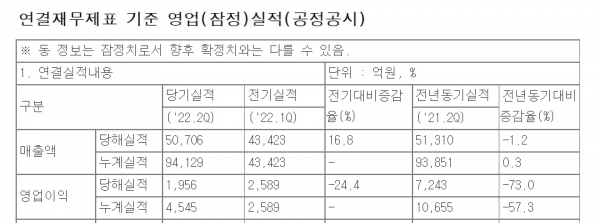

LG에너지솔루션은 올해 2분기 매출이 5조706억 원으로 전년 동기 대비 1.2% 줄었고, 영업이익은 1956억 원으로 73% 감소한 것으로 잠정 집계됐다고 7일 밝혔다. 다만, 지난해 2분기 실적에 합의금 등 일회성 비용이 반영된 만큼 비교적 선방했다고 자평했다.

LG에너지솔루션은 "메탈 판가 연동 및 판매확대에 따라 전분기 대비 매출이 증가했지만, 중국 코로나19 락다운과 글로벌 물류 대란 영향, 원가 상승분의 판가 인상 적용 시점 차이로 수익성이 감소했다"고 설명했다.

이어 "작년 2분기 영업이익(7243억 원)에 라이선스 대가 합의금 및 충당금 등 일회성 항목이 일부 반영돼 있다"며 "이를 제외하면 올해 2분기 영업이익의 감소폭은 크지 않다"고 부연했다.

실제로 지난해 2분기 일회성 요인을 제외할 경우, LG에너지솔루션의 영업이익은 2500억 원 수준으로 알려졌다. 이번 2분기 영업이익이 전년 동기 대비 500억 원 감소한 셈이라는 설명이다. 매출은 전년 동기 대비 9300억 원 늘었다.

증권가에서는 LG에너지솔루션의 실적이 올해 하반기부터 대폭 개선될 것으로 기대하고 있다.

대신증권은 “△유럽EV 수요 개선 및 정상화 △테슬라향 견조한 EV 원통형 수요 지속 △북미 GM JV 1공장 가동 등 유럽 중국 북미 주요 거점 가동의 본격화를 통해 상반기 부진이 하반기 상쇄될 것”이라고 전망했다. 또, 리튬·니켈·코발트 외 알루미늄·망간·구리 등 판가 연동 메탈 범위 확대로 수익성 또한 지속 개선될 것으로 내다봤다.

NH투자증권은 “하반기 테슬라향 원통형 전지 판매 성장이 이어지는 가운데 폭스바겐 및 GM향 파우치 전지 생산 회복으로 하반기 실적 개선폭은 배터리 셀 업체 중 가장 두드러질 전망”이라고 밝혔다.

신한금융투자는 “2분기 실적 부진의 요인들은 3분기 중 대부분 해소될 전망”이라며 “3분기 추가적인 판가 상승 협상을 통해 중대형 전지의 구조적인 수익성 개선이 기대되고, 원통형 주요 고객사는 7월 중순부터 본격적인 생산확대가 예정돼 있다”고 설명했다.

좌우명 : 생각은 냉철하게, 행동은 열정적으로~~