소비자원 “보험사 자본악화는 계약해지 사유 해당 안돼”

금감원 “RBC 비율 하락 원인 모니터링…감독 계속할것”

[시사오늘·시사ON·시사온=유채리 기자]

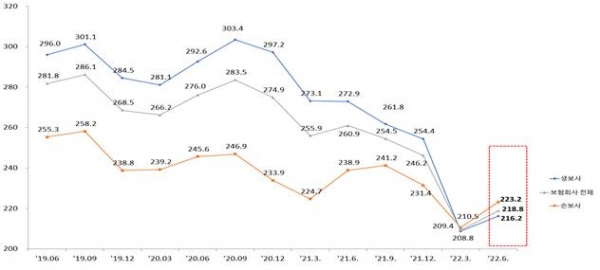

보험업계 전반적으로 RBC(지급여력) 비율이 하락하고 있는 가운데 올 4분기 건전성 리스크 확대로 추가 하락이 우려되고 있다.

16일 보험업계에 따르면 중소 보험사는 물론 손해보험사 빅4와 생명보험사 빅3의 RBC 비율이 감소세를 보이고 있다. 이러한 하락세는 금리 인상 추세의 지속으로 당분간 계속 이어질 전망이다. 물론 금융당국 권고 150%와 보험업법 기준인 100%를 상회하는 수치이긴 하다.

하지만 4분기에는 레고랜드와 흥국생명발 건전성 리스크로 인해 추가적인 큰 폭의 하락이 우려된다. 올해 1분기 RBC 비율이 69%였던 소형 보험사 MG손해보험에 대한 파산 우려가 새어나왔을 때처럼, 보험금 미지급을 걱정하는 일이 반복될 수 있는 것이다.

주요 손해보험사의 3분기 RBC 비율이 2분기에 비해 감소한 것으로 파악됐다. 손보사 중 가장 큰 하락폭을 보인 곳은 메리츠화재다. 2022년 6월말 212.4%였던 지급여력은 9월 말 기준 185.4%로 27%포인트 하락했다. 다만, 지급여력 185.4%는 타사 대비 낮은 수준은 아니다.

이 외에도 KB손해보험(6월 말 197.31%에서 9월 말 180.15%), DB손해보험(6월 말 150.25%에서 9월 말 145.96%) 등이 RBC 비율 하락을 보였다. 소폭이긴 하나 삼성화재의 RBC 비율 역시 6월말 295.56%에서 9월 말 295.01%로 감소했다.

생명보험사 역시 2분기와 비교했을 때, 하락한 RBC 비율이 눈에 띈다. 교보생명의 RBC 비율은 6월 말 210.47%에서 9월 말 175.87%로 34.6%포인트 떨어져 큰 폭의 하락을 보였다. 교보생명의 경우도 9월 말 RBC 비율만을 놓고 볼 때, 다른 생보사 대비 그 수치가 낮다고는 볼 수 없다.

이 밖에, 삼성생명(6월 말 249.2%에서 9월 236.2%), 한화생명(6월 말 167.7%에서 9월 말 159.0%), NH농협생명(6월 말 206.5%에서 9월 말 200.3%)의 RBC 비율 역시 하락했다.

손보사 빅4인 삼성화재, 현대해상, DB손해보험, KB손해보험과 생보사 빅3인 삼성생명, 한화생명, 교보생명의 지급여력 비율이 하락한 것은 계속된 금리인상 때문으로 풀이된다.

노건엽 보험연구원 연구위원의 ‘최근 RBC 제도 변경과 시사점’ 보고서에 따르면, 금리 상승에 따른 매도가능증권 평가이익의 감소가 주요 원인이다.

매도가능증권이란 시장 상황에 따라 처분 가능성이 있는 증권으로, 시가로 평가되기 때문에 금리가 떨어질 때는 평가이익이 증가하는 효과를 가져 온다. 반면 지금과 같은 금리 상승기에는 평가이익이 하락하기 때문에 기업의 자본여력 감소로 이어진다.

노 연구위원은 같은 보고서에서 보험회사의 경우, RBC 비율 관리를 위해 직접적인 자본 확충 외에 매도가능금융자산의 비중을 높이는 방식을 활용해 금리민감도가 높다고 분석했다. 금리의 작은 변화에도 기업의 RBC 비율 역시 민감하게 변화한다는 의미다.

문제는 속도조절론이 나오고 있으나, 당분간은 금리 인상 추세가 계속되리라는 점이다. 이는 보험사의 지급여력 하락을 의미하고 시장과 소비자에게는 위험신호로 비춰질 수 있다. MG손해보험의 RBC 비율이 69%라는 보도가 나온 후, 보험금 보장에 대한 우려 목소리가 높았다.

유의해야 할 부분은 보험사의 자본 여건이 악화된 것이 계약 해지 사유가 되지 않을 수 있다는 것이다. 보험사의 자본 악화가 신용에 영향을 미친다는 객관적인 자료가 있어야 가능하기 때문이다. 소비자원 관계자는 “해당 사유는 소비자의 귀책사유가 돼 위약금을 부담해야 할 수 있다”고 말했다.

금융감독원 보험감독국 관계자는 “RBC 비율이 100% 근처라고 해서 바로 문제가 생기는 것은 아니다. 하지만 소비자들이 불안감을 느낄 수 있기 때문에 이러한 반응을 보고 향후 대응을 하겠다”며 “연결기준으로 하기 때문에 아직 9월 말 공시 이후에도 지속적으로 자료가 들어온다. 원인을 살펴보고 계속적으로 감독할 예정”이라고 밝혔다.

보험사 건전성 리스크와 관련해 계약 지속 여부가 고민될 때는 소비자원의 소비자 상담센터(국번 없이 1372)를 통해 상담을 진행할 수 있다.

좌우명 : 타인의 신발 신어보기