(시사오늘, 시사ON, 시사온=임영빈 기자)

넥센타이어가 올해 2분기 마진 저점을 기록했으나 3분기부터는 점진적으로 회복할 것이라는 증권가 분석이 나왔다.

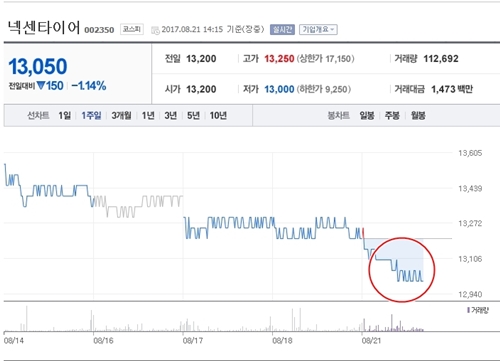

21일 넥센타이어 주가는 전 거래일보다 50원(0.38%) 하락한 1만 3200원에 장 시작해 오후 2시 16분 현재 전일 대비 150원(1.14%) 떨어진 1만 3050원에 거래되고 있다.

지난 1주일 간 주가는 하락세에서 좀처럼 벗어나지 못했다. 특히 증권가에서는 넥센타이어가 올 2분기 영업이익에서 단가 상승효과보다 원재료 가격 상승효과가 더 컸기에 당초 기대치에 못 미치는 실적을 기록했다는 견해가 대두됐다.

올 상반기 성적으로 범위를 확대해 보더라도 만족스런 성과를 거두었다고 보긴 어렵다. 올 상반기 매출액은 지난 해 동기 대비 444억 6200여만 원(4.67%) 증가한 9956억 2100여만 원을 달성했다.

그러나 영업이익과 당기순이익에서 발생한 부진에 발목을 잡혔다. 넥센타이어의 올 상반기 영업이익은 지난 해보다 351억 4700여만 원(27.58%) 가량 줄어든 923억 1520여만 원에 그쳤다. 당기순이익 부문에서도 전년 동기 대비 2675억 1700만 원(31.18%) 하락한 5904억 3400여만 원을 달성했다.

그럼에도 불구하고 대신투자증권 전재천 연구원은 “넥센타이어가 올 2분기에 저점을 찍긴 했으나 오는 3분기부터는 마진이 점진적으로 회복될 것”이라고 분석했다. 전 연구원은 그 근거로 “원재료 투입 단가 하락 및 1분기에 발표한 판가 인상 반영 덕분”이라고 설명했다.

이어 “3분기부터 투입원재료 가격 하락이 시작되고 1분기 단행한 판가 인상이 온기로 반영되며 수익성 개선이 시작될 것으로 예상된다”며 “타이어 수요는 밋밋하지만, 마진 저점을 확인했으며 2018년 하반기 체코공장 가동에 따른 성장성까지 감안한다면 상승 의견에 좀 더 무게가 실린다”라고 덧붙였다.

전 연구원은 “투자의견 매수(Buy) 유지에 목표주가는 1만 8000원에서 1만 6500원으로 하향 조정한다“고 전했다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게