(시사오늘, 시사ON, 시사온=임영빈 기자)

휴젤이 자사 제품인 보툴렉스의 해외 수요 확대로 인한 수출 고성장을 지속할 것이라는 증권가 견해가 나왔다. 단, 메디톡스 국내 판가 인하, 필러 수출 부진 우려를 불식시키기엔 다소 부족할 수 있어 차후 M&A 등 신규 모멘텀 확보 필요성도 함께 제시됐다.

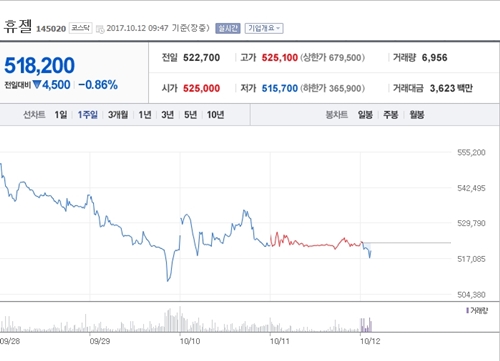

12일 휴젤은 전 거래일(52만 2700원)보다 600원(0.11%) 상승한 52만 3300원에 장 시작해 오전 9시 47분 현재 전일 대비 4500원(0.86%) 하락한 51만 8200원에 거래되고 있다.

NH투자증권은 휴젤의 3분기 연결 매출액은 463억 원(전년 대비 41.1% 증가), 영업이익은 267억(48.7% 증가), 영업이익률은 57.6%로 각각 추정했다. 보툴렉스 매출액은 283억 원(전년 대비 42.1% 증가, 전 분기 대비 1.8% 감소)이라고 예측했다.

3분기 실적에 대해서는 칠레와 페루, 콜롬비아 등 발매 3~4년차 국가의 수요 확대로 인한 효과가 발생한 것이라고 분석했다. 이어 오는 4분기 멕시코 신규 허가 및 러시아와 브라질 매출 본격화로 수출 고성장을 지속할 것이라고 전망했다.

그러나 국내의 경우 국내 보톡스 평균판매단가(ASP)가 20% 인하된 것으로 추정돼 휴젤의 보툴렉스, 국내 ASP 유지로 3분기 내수 실적의 타격은 불가피해 보인다고 봤다.

NH투자증권 구완성 연구원은 4분기 보툴렉스 미국 3상 종료 및 신규 적응증 2건(과민성방광염, 눈가주름에 대한 국내 임상 개시 및 10월 음경확대 필러의 국내 허가가 기대된다고 전했다.

구 연구원은 “기존 1cc 제형의 일반 HA필러와 달리 10cc 제형의 대형 바디필러로 향후 100억 원대 품목으로 도약할 것”이라고 전망했다. 더불어 “현재 (휴젤이) 보유 중인 현금은 약 5000억 원 이상으로 향후 M&A 등 신규 모멘텀이 부각될 것”이라고 예상했다.

이어 휴젤에 대해 “투자의견 매수(BUY), 목표주가 66만 원을 각각 유지한다”고 전했다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게