(시사오늘, 시사ON, 시사온=임영빈 기자)

지난 해 하반기부터 IT 하드웨어 스펙 경쟁에 따른 IT 기기 고도화 영향으로 고부가(high-end) MLCC 수요가 급증하고 있다.

고부가 MLCC의 경우 한국의 삼성전기와 일본 3개 업체가 전체 시장의 90% 이상을 공급하는 만큼 고부가 MLCC 가격 인상 폭에 따라 삼성전기의 이익 또한 큰 폭으로 직결될 수 있다고 KB증권이 전했다.

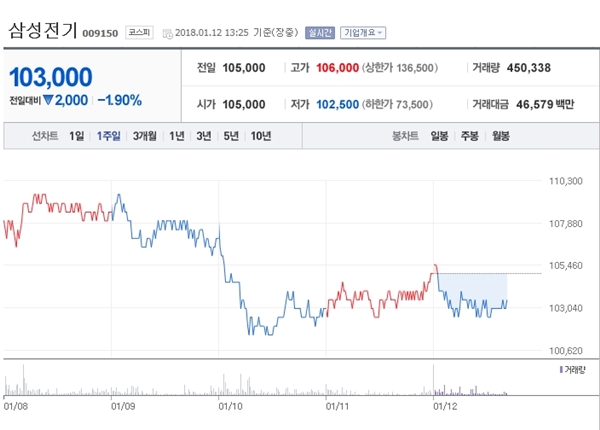

12일 삼성전기는 전 거래일(10만 5000원)보다 500원(0.48%) 상승한 10만 5500원에 장 시작해 오후 1시 25분 현재 전일대비 2000원(1.90%) 떨어진 10만 3000원에 거래되고 있다.

최근 삼성전자와 애플, 화웨이 등 글로벌 상위 스마트폰 3사가 MLCC 업체들에 1~2년 장기 공급계약을 타진하고 있는 것으로 업계는 파악하고 있다.

그러나 KB증권은 삼성전기의 고부가 MLCC 생산능력과 수급상황을 고려할 때 1분기 중에 이뤄질 가격협상에서 평균판매단가(ASP)이상 없이 장기 공급계약이 체결될 가능성은 그리 높아 보이지 않는다고 분석했다.

글로벌 MLCC 업체들의 고부가 MLCC 매출비중은 전체의 30% 수준에 불과하나 이익 비중은 그 2배에 달하는 60%로 추정된다.

만약 가격이 10%만 인상돼도 2018년 삼성전기의 영업이익은 시장 기대치(6000억 원) 대비 20% 상향된 7200억 원이, 20% 인상되면 35% 상향된 8100억 원을 기록할 것이라고 KB증권은 예상했다.

KB증권 김동원 연구원은 삼성전기에 대해 “투자의견 매수(BUY)와 목표주가 14만 원을 유지하며 IT 부품업종 톱 픽으로 제시한다”고 전했다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게