(시사오늘, 시사ON, 시사온=임영빈 기자)

대한유화가 2017년 4분기 영업이익 1041억 원을 달성, 설비 증설 효과 확인 단계에 들어섰다고 NH투자증권이 밝혔다. 여기에 화학 시황 강세로 올 1분기에 사상 최대 영업이익을 함께 전망했다.

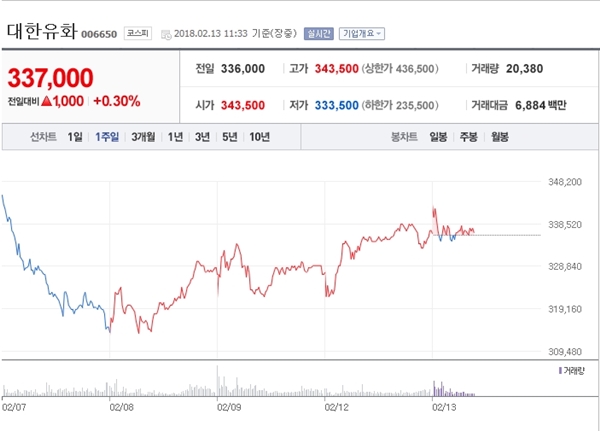

13일 대한유화는 전 거래일(33만 6000원)보다 7000원(2.08%) 상승한 34만 3000원에 장 시작해 오전 11시 33분 현재 전일 대비 1000원(0.30%) 오른 33만 7000원에 거래되고 있다.

대한유화는 지난해 4분기 영업이익 1041억 원(전년 대비 6.5% 증가)을 기록하며 1분기 이후 두 번째로 1000억 원대 영업실적을 달성했다.

NH투자증권은 원재료 가격 급등과 한율 하락에도 불구하고 증설된 설비의 가동률 상승으로 3분기에 비해 영업이익이 큰 폭으로 증가했을 것이라고 추정했다.

올 1분기에는 PE와 PP, MEG, BD 등 대다수 제품 스프레드의 확대를 점쳤다. 아시아 역내의 설비 증설 부족과 중국의 환경규제에 따른 가동 제약, 중국의 폐플라스틱 수입 제한으로 타이트해진 수급 등 외부 요인 등으로 인해 중국의 춘절 이후 도래할 성수기에 타이트한 수급 가능성을 제시했다.

이에 따른 대한유화의 올 1분기 영업이익은 전년 대비 19.6% 증가한 1290억 원으로 분기 최대 실적 달성 가능성을 전했다. 타이트한 시황을 기반으로 스프레드가 꾸준히 확대됐고, 원재료 가격 안정화에 따른 원가 절감이 토대가 될 것이라고 분석했다.

2018년 연간으로는 증설 효과가 온전히 반영돼 영업이익이 전년 대비 88.2% 증가한 5350억 원을 달성할 것이라고 판단했다.

NH투자증권 황유식 연구원은 대한유화에 대해 “투자의견 매수(Buy)를 유지하며 목표주가를 기존 40만 원에서 50만 원으로 상향한다”고 전했다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게