(시사오늘, 시사ON, 시사온=임영빈 기자)

SK증권은 CJ CGV가 1분기 중국 극장 산업에서 다시 높은 성장과 수익성을 기록할 수 있다는 가능성을 보여준 만큼 앞으로도 업황 개선에 따른 수혜를 충분히 누릴 수 있을 것이라고 전망했다.

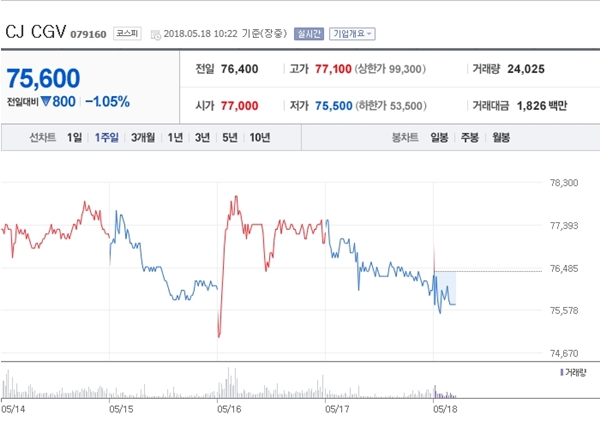

18일 CJ CGV는 전 거래일(7만 6400원)보다 600원(0.79%) 상승한 7만 7000원에 장 시작해 오전 10시 22분 현재 전일 대비 800원(1.05%) 떨어진 7만 5600원에 거래되고 있다.

SK증권은 CJ CGV가 중국 산업에서 절대적 지위를 확보하고 있는 것은 아니지만 최근 중국 내 소비의 수혜를 누리고 있는 극장 산업에서 호조를 누리기에는 충분하다고 판단했다.

사드 갈등이 부각되기 이전까지 꾸준히 점유율을 확대해왔고, 이후 사드 갈등으로 인해 적극적인 영업이 어려웠음에도 불구하고 점유율이 크게 훼손되지 않았기 때문이다.

최근 양국이 갈등 해소 국면에 접어들었다는 점은 CJ CGV가 현지에서 보다 적극적으로 사업을 확장할 수 있는 환경이 조성된 것이라 풀이할 수 있는 만큼 장기적인 성장이 재개될 것이라 예상했다.

반면 국내 극장 사업은 임차료 부담이 지속되는 가운데 최저 임금 상승으로 인건비 부담까지 확대되며 부진을 면치 못했다. 이에 CJ CGV는 올 2분기 티켓 가격을 인상했다. SK증권은 이 조치로 비용 부담을 완화할 수 있을 것이라 봤다.

아울러 동 기간 티켓 가격이 높은 4DX, IMAX 영화가 많아 2017년 2분기 국내 사업에서 적자 90억 원을 기록했던 것과 비교하면 올해는 라인업에 따른 실적 개선이 기대된다고 덧붙였다.

SK증권 손윤경 연구원은 CJ CGV에 대해 “목표주가 10만 원과 투자의견 매수(Buy)로 분석을 시작한다”라며 “동사의 중국 사업이 중국 극장 산업의 성장성 회복에 따른 수혜를 누리며 투자자들의 관심을 다시 받을 것으로 기대한다”라고 전했다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게