상품 다변화·중금리대출·순이자마진 개선·고객확대 등 기대감 ´유지´

(시사오늘, 시사ON, 시사온=임영빈 기자)

30일 현재, 카카오뱅크·케이뱅크 등 국내 인터넷전문은행의 기세가 심상치 않다.

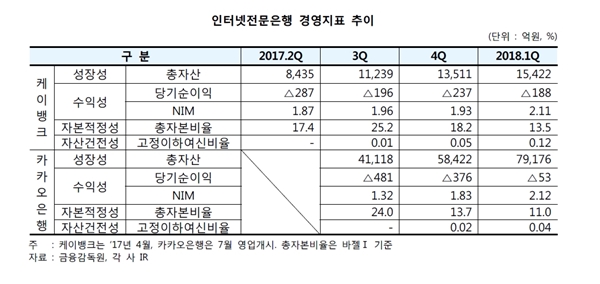

출범 초기만 해도 고금리예금·저금리대출에 기반한 금리경쟁력, 모바일거래 편의성 등에 따라 올 1분기 말 약 9조 5000억 원의 총자산을 기록해 큰 폭으로 성장했다.

일례로 카카오뱅크는 영업개시 후 약 8개월 만에 총자산 8조 원, 총 수신 7조1000억 원, 대출금 5조9000억 원을 기록하는 등 급격한 성장세를 시현한 바 있다.

그러나 작금의 상황은 녹록치 않다. 카카오뱅크와 케이뱅크 두 은행 모두 영업개시 이후 지속적으로 적자를 기록 중이며, 자본적정성은 수차례 유상증자에도 불구하고 자산 확대로 인한 하락 추세를 보이고 있기 때문이다.

때문에 일각에서는 최근 카카오뱅크의 고객 수 및 여신잔액 증가세 둔화를 통해 출범초기와 같은 급격한 성장세는 나타나기 어려울 것으로 전망하고 있다.

반면, 기출시 전월세보증금대출 증가, 주택담보대출(출시 예정) 등 기존 신용대출 이외 상품의 확대로 포트폴리오가 다변화되므로 다시금 성장세로 돌아설 것이라는 반론도 만만치 않다.

일단 업계 내에서는 중금리대출(중신용등급차주) 증가와 시장금리 상승에 따른 순이자마진(NIM) 개선으로 이자이익이 확대되는 점은 인터넷전문은행의 수익성에 긍정적으로 작용할 공산이 있다고 보고 있다.

다만, 수수료 이익의 경우, 고객유치를 위해 이체, 출금, 해외송금 등 서비스에 대해 수수료를 면제 혹은 할인해주기 때문에 지속적으로 손실이 발생할 것이라는 전망이 다소 우세하다.

이 때문에 향후 △일부 서비스 수수료 인상 △ 방카슈랑스, 신용카드 등 수수료 사업 확대 등을 통해 손실을 축소하려는 시도가 나타날 가능성 또한 높게 매겨지고 있다.

아울러 IT 등 초기 인프라 구축에 따라 비용효율성이 저조한 편이나, 향후 자산 확대로 인터넷저축은행 업계 내에서 규모의 경제가 실현되면서 효율성이 제고될 여지도 남아 있다.

한편, 진입규제 개편 및 은산분리 규제 등 문재인 정부의 정책 방향이 업권 경쟁구도의 변화를 가져다줄 대표적 요인인 만큼 이를 예의주시해야 한다는 주장도 제기됐다.

지난 5월 발표된 ‘금융권 진입규제 개편방안’에 따라 인터넷전문은행이 추가 인가될 경우, 개인금융 부문 중심으로 업권 내 경쟁강도가 한층 더 강화될 수 있기 때문이다.

KDB산업은행 미래전략연구소 윤경수 연구원은 지난 25일 “향후 인터넷전문은행의 경영실적은 추가적인 고객 확보, 상품 다변화, NIM 개선세 지속 등 여부에 따라 좌우될 것”이라고 전했다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게