(시사오늘, 시사ON, 시사온=임영빈 기자)

하이투자증권은 기아차가 2분기 시장 컨센서스에 부합하는 실적을 기록했으나, 3분기에는 미국과 중국이라는 양대 거대시장에서의 어려움에서 헤어 나오기는 힘들 것이라고 예상했다.

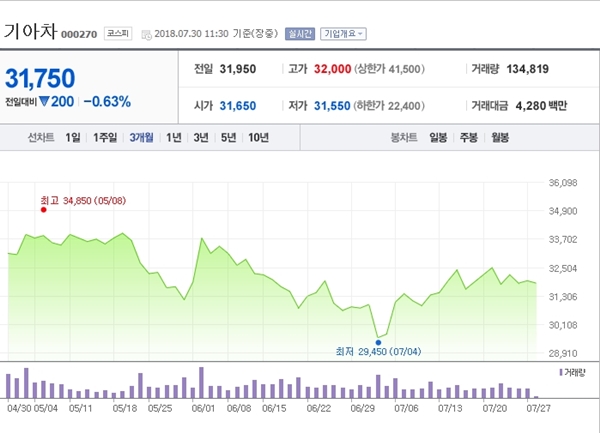

30일 기아차는 전 거래일(3만 1950원)보다 200원(0.63%) 하락한 3만 1750원에 장 시작해 오전 11시 30분 현재 같은 가격에 거래되고 있다.

기아차의 2분기 실적은 매출액 14조 600억 원(전년 동기 대비 3.5% 증가), 영업이익 3525억 원(전년 동기 대비 12.7% 감소)로 시장 기대치와 유사한 수준이었다. 신형 K3, K9가 신차효과로 판매 성장을 이끄는 동시에, 쏘렌토, 카니발 등 RV 판매호조로 믹스 개선효과가 두드러졌다.

그러나 불리한 환율 환경 속 미국시장 내 판촉비 증가가 상기 긍정적 요인을 모두 상쇄된 것으로 하이투자증권은 파악했다.

3분기에도 미국과 중국의 ‘Big 2’에서 어려움은 지속될 것이라고 내다봤다. 우선 미국에서는 지난 6월부터 조지아공장의 현대차 싼타페 위탁생산이 종료된 상황이다. 연말 대형 SUV가 생산되기 전까지는 가동률 하락에 따른 실적부진을 전망했다.

중국에서는 전년도 사드 기저효과로 큰 폭의 판매증가가 나타나야 하지만, 아직까지는 최근 선보인 즈파오를 제외하면 타 차종들의 판매가 부진한 상황이다.

하이투자증권은 올 3분기 동사 실적을 매출액 13조 6000억 원(전년 동기 대비 3.3% 감소), 영업이익 3684억 원(3분기 통상임금 관련 일회성 비용 반영 등으로 흑자전환)으로 추정했다.

하이투자증권 강동욱 연구원은 기아차에 대해 “투자의견은 매수(Buy)에서 보유(Hold), 목표주가는 기존 4만 원에서 3만 5000원으로 각각 하향한다”라고 전했다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게