[시사오늘·시사ON·시사온=박진영 기자]

호텔신라는 1분기 시내점, 국내공항점, 해외공항점, 호텔 모두에서 사상 최대치의 어닝서프라이즈를 기록했다. 아울러 중국과의 항공노선 증편과 여행성수기 진입으로 모멘텀이 예상된다. NH투자증권은 호텔신라에 대해 "Buy(유지), 목표주가 120,000원에서 155,000원(29%)으로 상향한다"는 의견을 제시했다.

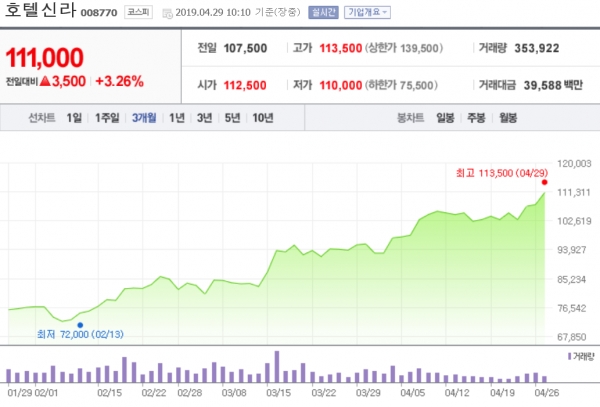

29일 호텔신라는 전거래일(10만 7500원)보다 4000원 상승한 11만 1500원에 장 시작해 오전 10시 10분 전일 대비 3500원(3.26%) 올라간 11만 1000원에 거래되고 있다.

호텔신라는 연결기준 매출 1조 3,432억원(19%), 영업이익 817억원(85%)으로 사상 최대치의 어닝서프라이즈를 발표했다.

면세부문은 매출 1조 2,252억원(21%), 영업이익 822억원(73%)을 기록했으며, 특히 중국의 영향과 글로벌 화장품 브랜드들이 공급물량을 늘리면서 시내점 매출이 전년 동기 대비 24% 증가했고, 해외공항의 객단가 상승과 인천공항 이용객 증가로 공항점의 매출도 17% 상향됐다.

호텔부문은 매출 1,180억원(6%), 영업이익 -5억원(적자지속)을 기록했으나, 레저부문 매출이 전년 동기대비 18% 증가하며 성장을 견인했다는 분석이 나왔다.

이지영 NH투자증권 연구원은 "호텔신라에 대해 Top Pick 의견을 유지한다"고 밝혔다.

이 연구원은 "우선 2019E PER 19배로 부담 없으며, 중국인 인바운드가 본격적으로 회복될 경우 2020E PER은 16배까지 하락할 것"이며, "앞으로 2~3분기 여행 성수기 진입과 하반기 중국 항공노선 증편 모멘텀도 대기 중"이라고 기대했다.

또한 "중장기적으로 국내 면세산업의 고객이 안정화될 것이며, 이에 따른 추가적 수익성 개선도 가능하다"고 판단했다.

좌우명 : 생각하는 대로 살지 않으면 사는 대로 생각하게 된다