[시사오늘·시사ON·시사온=박진영 기자]

GS리테일의 1분기 편의점 수익성은 개선되었으나, 기타부문에서 적자가 확대되면서 기대치 보다 소폭 하향한 실적을 냈다. 유안타증권은 GS리테일에 대해 "BUY(유지), 목표주가 56,000원으로 유지"라는 의견을 냈다.

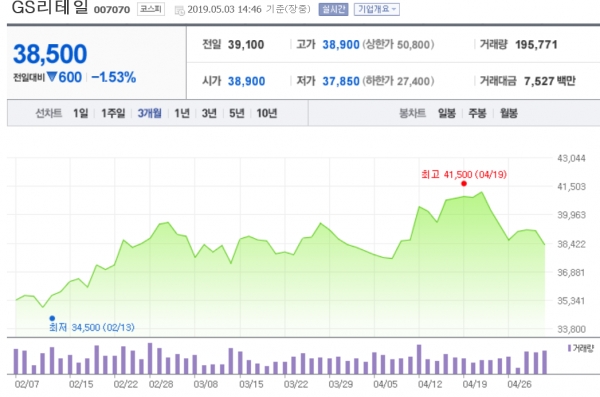

3일 GS리테일은 전거래일(3만 9100원)보다 450원 하락한 3만 8650원에 장 시작해 오후 2시 46분 전일 대비 600원(-1.53%) 내려간 3만 8500원에 거래되고 있다.

GS리테일은 1분기 매출 2조 828억원, 영업이익 214억원으로 매출은 컨센서스 부합했으나, 이익은 컨센서스를 7% 하회하는 실적을 발표했다.

특히 편의점 부문에서 기대이상의 실적을 시현했다. 편의점의 경우, 매출액 15,559억원(5.3%), 영업이익 268억원(34.6%)를 기록하며 예상치를 약 24% 뛰어넘은 실적을 냈다는 평이다.

이진협 유안타증권 연구원은 편의점 부문 호실적에 대해 "지난해부터 진행 중인 슈퍼와의 MD 통합을 비롯, 원가 절감 전략의 효과이며, 이에 따라 매익률은 약 0.5%p 개성되었다"고 평가했다.

또한 랄라블라의 경우, 매출액 411억원, 영업적자 -39억원을 기록, 전년 대비 영업적자 부문에서 약 20억원 수준을 줄였다.

이 연구원은 "이는 지난해부터 진행된 부진점 폐점의 효과로 보이며, 1분기의 추세가 유지된다면 랄라블라의 적자는 전년대비 100억원 줄어들 것"이라고 예상했다.

다만, 슈퍼의 경우 부진을 벗어나지 못했다는 평이다. 슈퍼는 매출액 3,759억원, 영업적자 -48억원을 기록했다.

이 연구원은 "설 연휴가 있는 분기임에도 적자를 기록했다는 것은 아쉬운 부분이다"면서, "지난해 높은 기저에 따라 기존점이 성장하기는 어려울 것으로 전망되며, 슈퍼부문의 부진이 지속될 수 밖에 없을 것"이라고 예상했다.

이어 "1분기 호실적에 따라 편의점 부문에 보다 집중할 필요가 있다"면서 "신가맹 계약이 본격적으로 시작되는 하반기부터 편의점 업계 재편이 예상됨에 따라 GS리테일에 대한 비중을 적극 확대할 것을 추천한다"고 말했다.

좌우명 : 생각하는 대로 살지 않으면 사는 대로 생각하게 된다