[시사오늘·시사ON·시사온=박진영 기자]

현대모비스가 국내와 북미 지역에서의 판매 증가로 하반기 실적 개선세가 전망된다. 유진투자증권은 현대모비스에 대해 "투자의견 BUY 유지, 목표주가 기존 260,000원에서 275,000원으로 상향 조정, 하반기 차선호주 추천 유지"라는 의견을 냈다.

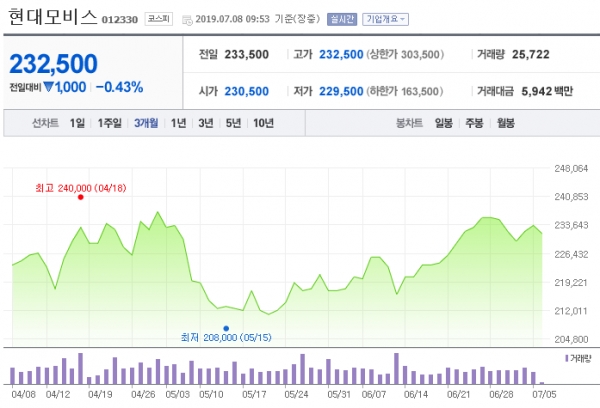

8일 현대모비스는 전 거래일(23만 3500원) 대비 2500원 내린 23만 1000원에 장 시작해, 오전 9시 53분 현재 역시 전일 대비 1000원(-0.43%) 하락한 23만 2500원에 거래되고 있다.

현대모비스는 2분기 매출액과 영업이익 각각에서 9.1조원, 5,450억원을 기록하며, 시장 기대치에 부합하겠다. 이같은 실적은 중국시장에서는 부진했으나, 국내와 북미 지역에서 판매가 증가했기 때문이라는 평이 있다.

이재일 유진투자증권 연구원은 "현대모비스의 모듈 부문 영업이익은 1,110억원을 기록할 것"이라며 "싼타페, 펠리세이드 등 중대형 SUV 판매가 호조세를 보였고, 넥쏘와 코나 EV 판매 호조로 전동화 매출액도 증가해, 질적인 측면에서 상당한 개선세를 보였다"고 말했다.

이어 이 연구원은 "오하이오 모듈 공장 가동 재개도 실적에 크게 기여했다"면서 "연간 1조원 수준의 매출 기역 가능할 것으로 보이고, 지난 해 대비 연간 6000억원의 매출액 순증 효과가 발생할 것"이라고 분석했다.

또한 A/S 부문에서도 호실적이 지속될 전망이다. 이 연구원은 "A/S 부문 영업이익은 4,330억원을 기록할 전망"이라며 "단기적으로 현 수준을 유지할 것"이라 예상했다.

좌우명 : 생각하는 대로 살지 않으면 사는 대로 생각하게 된다