현대차증권 “투자의견 BUY, 목표주가 2만6000원”

[시사오늘·시사ON·시사온=정우교 기자]

2분기 부진했던 한화케미칼의 태양광 사업이 3분기에는 개선될 것이라는 분석이 제기됐다.

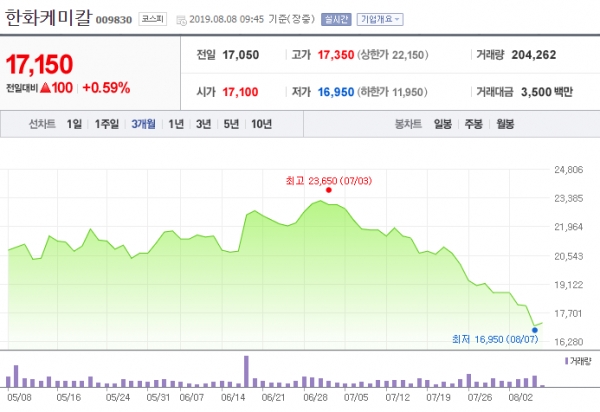

8일 한화케미칼은 전거래일보다 250원 오른 1만7300원에 장 시작해 오전 9시 45분 현재 전일대비 100원(0.59%) 오른 1만7150원에 거래되고 있다.

강동진 현대차증권 연구원은 "한화케미칼은 올해 2분기 매출액 2조4000억원을 기록하며 컨센서스를 소폭 하회했다"면서 "태양광 사업 부진은 예상보다 견조했던 기초소재 부문 및 도시개발 사업이 만회했다"고 분석했다.

강 연구원은 "2분기 태양광사업의 실적 부진은 단결정라인 전환에 따른 생산차질 및 일회성 비용 발생에 영향을 받았다"면서 "3분기 태양광사업 영업이익은 전분기대비 개선된 628억원을 기록할 것"이라고 내다봤다.

또한 "3분기 기초소재 부문 영업이익은 Naphtha 가격 하락에 따른 비용 하락 효과 및 우호적인 환율, 상대적으로 견조한 PVC시황 및 정기보수 완료로 인한 출하량 개선으로 전분기 대비 나아질 것"이라고 예상했다.

이와 함께 "영업외 부문은 3분기 주요 자회사인 한화토탈과 YNCC 정기보수 완료로 전분기 대비 개선될 전망"이라고 봤다.

그러면서 "한화케미칼에 대한 투자의견은 BUY, 목표주가는 2만6000원이다"고 덧붙였다.

저작권자 © 시사오늘(시사ON) 무단전재 및 재배포 금지

담당업무 : 증권·보험 등 제2금융권을 담당합니다.

좌우명 : 우공이산(愚公移山)

좌우명 : 우공이산(愚公移山)