한화투자증권 “투자의견 BUY, 목표주가 11만5000원”

[시사오늘·시사ON·시사온=정우교 기자]

한화투자증권이 한솔케미칼에 대해 올해 2분기 호실적을 기록했다고 평가했다.

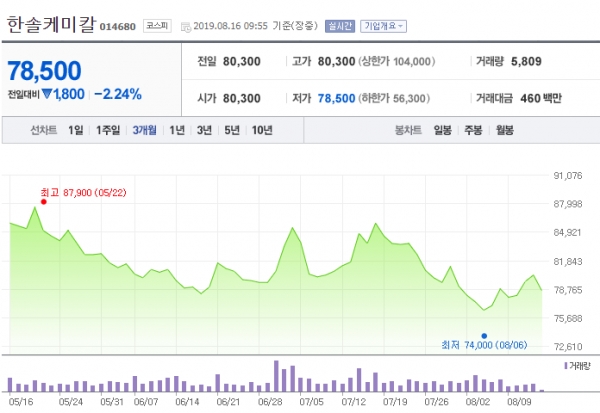

16일 한솔케미칼은 전거래일보다 400원 하락한 7만9900원에 장 시작해 오전 9시 55분 현재 전일대비 1800원(2.24%) 떨어진 7만8500원에 거래되고 있다.

이순학 한화투자증권 연구원은 "한솔케미칼은 올해 2분기 매출액 1469억원, 영업이익 311억원으로 시장 기대치에 부합했다"면서 "퀀텀닷 소재의 경우, 삼성전자의 QLED TV 판매 강세로 인해 150억원을 상회하는 매출액을 나타냈다"고 분석했다.

이 연구원은 "한솔케미칼의 3분기 매출액은 1598억원, 영업이익은 350억원으로 전망한다"면서 "매크로의 영향으로 반도체 고객사들이 감산 혹은 라인 전환을 꾀하고 있어 반도체 관련 소재 실적은 크게 개선되지 않겠지만 퀀텀닷 소재의 수요 강세는 지속될 가능성이 높다"고 봤다.

이와 함께 "한솔케미칼에 대한 투자의견을 'BUY', 목표주가를 11만5000원으로 유지한다"면서 "실적은 사상 최대치를 경신하고 있지만 전방산업의 불확실성으로 주가는 상승하지 못하고 있다"고 설명했다.

저작권자 © 시사오늘(시사ON) 무단전재 및 재배포 금지

담당업무 : 증권·보험 등 제2금융권을 담당합니다.

좌우명 : 우공이산(愚公移山)

좌우명 : 우공이산(愚公移山)