코로나19, 금리·신용스프레드에 작용…RBC 하락요인

[시사오늘·시사ON·시사온=정우교 기자]

코로나19가 보험사 RBC비율 하락에 영향을 끼칠 수 있다는 연구 결과가 나왔다.

실제 지난해 12월 기준 보험업계의 RBC비율은 전분기보다 감소했는데, 코로나19로 인해 금리가 하락하고, 이같은 현상이 계속되면 보험사의 지급여력에도 부정적인 영향으로 작용할 것이라는 의견이다.

보통 보험사의 자본적정성 지표로 사용되는 RBC비율은 가용자본을 요구자본으로 나눠 측정한다. 이때 가용자본은 보험회사의 리스크로 인한 손실금액을 보전할 수 있는 자본량이며, 요구자본은 보험사에 내재된 각종 리스크가 현실화될 경우의 손실금액을 뜻한다. 금융감독원(이하 금감원)은 보험사들이 RBC비율을 최소 100% 준수해줄 것을 법으로 정해놓고 있다.

2019년 4분기 보험업계 RBC비율, 전분기 대비 떨어져

10일 금감원 자료를 분석한 결과, 지난해 12월 기준 보험업계의 RBC비율은 주춤한 모습이었다.

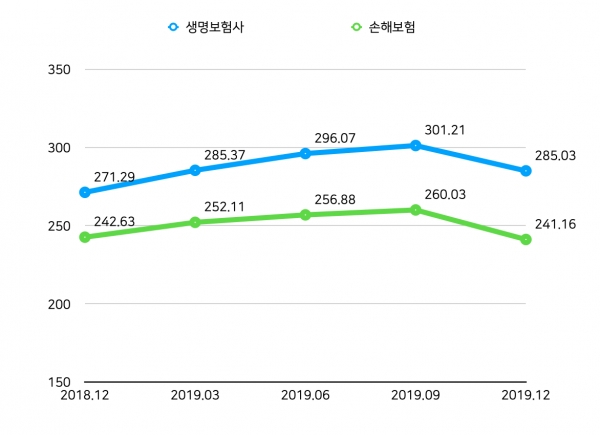

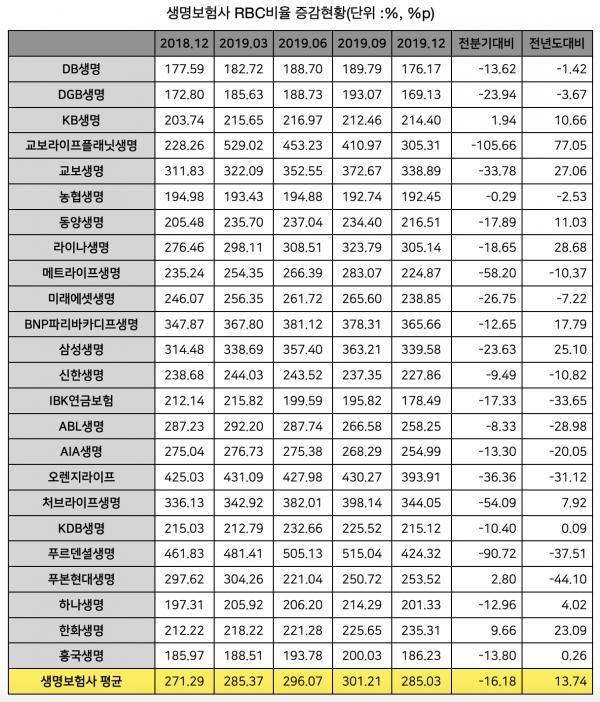

우선 생명보험사들의 평균 RBC비율은 285.03%로, 전분기에 비해 16.18%p 줄었다. 조사대상이었던 24곳의 생명보험사 중 KB생명, 푸본현대생명, 한화생명을 제외한 나머지 21곳의 회사의 RBC비율이 감소한 것으로 나타났다.

대부분 회사들의 RBC비율은 3분기까지 치솟았다가, 4분기 급격하게 줄어든 모양새를 띄었는데, 가장 많이 줄어든 생명보험사는 교보라이프플래닛생명으로 파악됐다. 교보라이프플래닛생명은 전분기(410.97%)보다 -105.66%p 줄어든 305.31%로 나타났다.

이어 푸르덴셜생명(▽90.72%p), 메트라이프생명(▽58.20%p), 처브라이프생명(▽54.09%p), 오렌지라이프(▽36.36%p) 등이 뒤를 이었다. 또한 생보업계 '빅3'로 불리는 삼성생명과 교보생명도 하락세를 보였는데, 각각 23.63%p, 33.78%p 떨어진 339.58%, 338.89%로 나타났다.

이중 푸르덴셜생명은 눈에 띄는 하락폭을 보였지만 여전히 424.32% 수준을 유지하며, 지난해 RBC비율이 가장 높았던 생명보험사로 집계됐다. 반면 가장 낮았던 생명보험사는 DGB생명(169.13%)이었다.

24곳의 생명보험사 중 절반(12개)은 1년 사이 RBC비율이 준 것으로 파악됐다. 가장 큰 낙폭을 보인 곳은 푸본현대생명으로, 지난해 3분기에서 4분기 사이 2.80%p 가량 소폭 증가했으나, 2018년 대비 44.10%p 하락했다. 이외에도 푸르덴셜생명, IBK연금보험, 오렌지라이프, ABL생명, AIA생명 등이 1년 사이 30%p가량 떨어졌다.

손해보험사의 평균 RBC비율도 지난해 3분기까지 상승세를 보이다가 4분기 -7.26%p 떨어진 241.16%로 집계됐다. 생명보험업계처럼 대부분의 손해보험사들이 전분기에 비해 떨어졌지만, 여전히 200~400%대를 유지한 모습을 보였다.

지난 1년간 해외손해보험사의 국내지점 RBC비율은 최대 30%p의 낙폭을 보이면서 지속적인 하락세를 나타냈다. 최근 금융위원회로부터 대주주 변경을 승인받은 MG손해보험의 경우, 전분기보다 13.91%p 떨어진 117.06%로 손해보험사 중 가장 낮은 RBC비율을 기록했다.

이외에도 더케이손해보험(127.67%), 롯데손해보험(183.73%), 한화손해보험(180.99%), 흥국화재 184.68%) 등이 100%대를 유지하고 있었다.

코로나19, 금리·신용스프레드에 작용…RBC 하락 요인

이와 관련, 보험연구원은 최근 보고서를 통해 코로나19의 확산이 계속되면, 보험사 RBC 비율에도 악영향을 끼칠 것이라고 분석했다.

코로나19의 영향으로 △주가 △신용스프레드(국고채와 회사채간 금리차) △환율 등의 변동성이 확대되고 있는 상황. 이에 보험연구원은 "이는 자본감소와 신규투자에 대한 수익률을 감소시키면서 보험사의 건전성 및 수익성을 약화시킬 수 있다"고 강조했다.

그 이유에 대해서는 "보험사 운용자산의 경우, 대부분 채권이 차지하고 있는데, 신용스프레드가 확대되고 금리가 하락한다면, 보험사는 주가 하락보다 지급여력에 더 큰 영향을 받을 것"이라면서 "대다수 채권의 신용등급 하향을 통해 신용등급에 민감한 채권비중이 높은 보험사의 신용위험을 높이는 방향으로 작용할 것"이라고 전했다.

그러니까, 신용스프레드가 늘어나면서 부도율이 상승하고, 신용등급이 하락하면서 요구자본이 증가한다는 의미다. 금융감독원의 자료에 따르면, 요구자본은 해당 보험사에 내재된 보험·금리·시장·신용·운용위험액의 규모를 측정해 산출된 필요자기자본으로 총 리스크다.

결국, 요구자본이 커질수록 해당 보험사가 갖게 될 리스크는 불어나며, 결국 RBC비율을 감소하게 만드는 요인으로 작용할 수 있다고 보험연구원은 분석했다.

좌우명 : 우공이산(愚公移山)