한국투자증권 “투자의견 매수, 목표주가 26만 원”

[시사오늘·시사ON·시사온=정우교 기자]

한국투자증권이 지난 8일 공개된 현대차의 제네시스 두번째 SUV GV70에 주목했다.

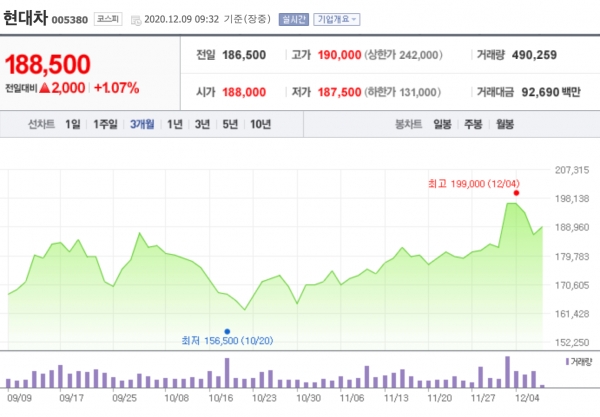

9일 현대차는 전거래일보다 3000원 오른 18만 9500원에 장 시작해 오전 9시 32분 현재 전일대비 2000원(1.07%) 상승한 18만 8500원에 거래되고 있다.

김진우 한국투자증권 연구원은 "개별소비세 인하 연장 여부를 고려해 사전계약일과 출시일이 결정될 전망"이라며 "GV70의 상위 트림 가격은 △벤츠 GLC 쿠페 △BMW X3 △볼보 XC60 등 주요 경쟁모델들의 중간 트림 가격대와 유사하다"고 분석했다.

이어 "제네시스는 차종과 출시 지역 확대로 판매와 이익 증가가 지속될 것"이라며 "특히 SUV라인업 확대로 브랜드가 부활하고 있다"고 평가했다.

그러면서 "제네시스 매출액은 지난해 4조6000억 원에서 내년 16조 원으로 늘어날 전망"이라며 "영업이익도 같은 기간 5000억 원에서 2조 원으로 증가할 것"이라고 내다봤다.

이와 함께 "이에 힘입어 현대차 내 제네시스 이익 기여도도 14%에서 27% 상승하겠다"면서 "현대차에 대한 투자의견을 매수로, 목표주가를 26만 원으로 유지한다"고 덧붙였다.

저작권자 © 시사오늘(시사ON) 무단전재 및 재배포 금지

담당업무 : 증권·보험 등 제2금융권을 담당합니다.

좌우명 : 우공이산(愚公移山)

좌우명 : 우공이산(愚公移山)