[시사오늘·시사ON·시사온=방글 기자]

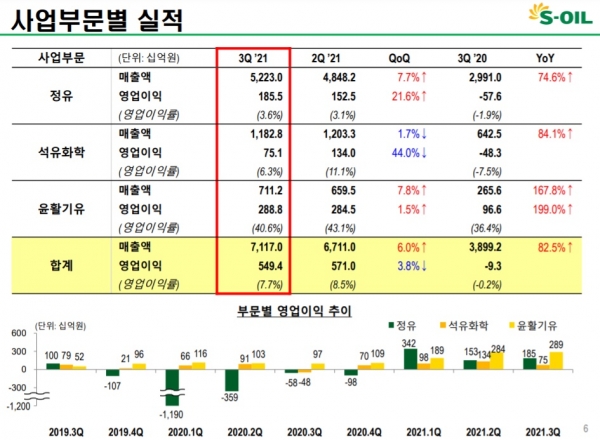

에쓰오일은 3분기 영업이익이 5494억 원으로 전년 동기 대비 흑자전환했다고 28일 공시했다. 같은 기간 매출액은 7조1170억 원으로 82.5% 증가했고, 당기순이익은 3345억 원으로 1004.8% 늘었다.

에쓰오일은 “비정유부문 확대 전략이 적중했다”며 “대규모 설비투자를 통한 지속적인 석유화학 확대 전략으로 매출액 기준 26.6%(석유화학 16.6%, 윤활기유 10.0%)인 비정유부문에서 전체 영업이익의 66.2%를 시현했다”고 설명했다.

특히 윤활기유는 고급윤활기유인 그룹3 강세가 더욱 확대됨에 따라 2분기에 기록했던 창사 이래 최대의 분기 영업이익을 다시 한번 경신(2888억 원)하며 전체 영업이익의 52.6%를 담당했다.

사업부문 별로는 정유 부문에서 신규 고도화시설(RUC)을 포함한 핵심 설비의 가동률을 최대 수준으로 유지해 2분기(1525억 원) 대비 22% 상승한 1855억 원의 영업이익을 달성했다. 또, 코로나 백신 접종 확산에 따라 수요가 점차 회복돼 회사의 주요 제품인 휘발유와 경유의 스프레드가 전 분기 대비 배럴당 1.6달러(19.8%), 1.2달러(17.4%) 상승했다.

석유화학 부문의 경우, 산화프로필렌(PO) 스프레드는 나프타 가격이 지속적으로 상승하며 전분기 대비 감소했지만, 차량과 가전용 수요 강세와 역내 생산설비들의 정기보수에 따른 공급 감소로 높은 수준을 유지했다.

파라자일렌(PX) 스프레드는 전방산업인 중국 내 신규 PTA(고순도 테레프탈산) 설비 가동에도 불구하고 코로나 변이 바이러스 확산과 중국의 주요 다운스트림 공장들의 가동률 축소 영향으로 하락했다.

벤젠 스프레드는 신규 설비의 공급 증가와 함께 허리케인의 영향으로 미국의 벤젠 유도품 설비 가동률 저하로 수입 수요가 감소돼 2분기 고점 대비 축소됐다.

윤활기유 부문의 경우, 윤활기유 스프레드는 글로벌 생산설비들이 정기보수를 마치고 재가동함에 따라 2분기 사상 최고 수준에서 하락했음에도 불구하고, 그룹3 제품 스프레드는 추가 확대됨에 따라 분기별 사상 최고치를 갱신했다.

에쓰오일은 4분기 시장 전망도 긍정적으로 내다봤다.

정유 부문의 경우, 겨울철을 앞둔 재고 비축과 세계 각국의 국경 개방, 코로나 제한조치 해제로 석유제품 수요가 증가하면서 아시아지역 정제마진은 상승세가 지속될 것으로 전망했다. 또한 최근 천연가스 가격 급등으로 대체제인 석유제품의 수요가 증가할 것으로 예상했다.

석유화학 부문에서 산화프로필렌(PO) 스프레드는 타이트한 수급 여건이 지속됨에 따라 강세 추세를 유지할 것으로 내다봤다. 폴리프로필렌(PP) 스프레드는 동남아시아의 코로나 19가 안정됨에 따라 양호한 수준으로 유지될 전망이지만, 역내 신규 설비의 공급 증가로 상승 여력은 제한될 것으로 예상했다.

파라자일렌(PX) 스프레드는 중국 다운스트림 설비의 가동률 하락으로 인한 하방 압력이 있으나 경제성이 낮은 PX 설비의 가동 축소 또는 중단으로 어느 정도 상쇄될 것으로 내다봤다. 벤젠 스프레드는 중국 내 벤젠 유도품 섹터의 가동 축소 영향이 예상되나 중국의 낮은 재고와 신규 SM(Styrene Monomer) 설비의 가동으로 양호한 수준이 유지될 것으로 전망했다.

윤활기유 부문에서 윤활기유 마진은 타이트한 공급 상황 완화와 원료 가격 상승으로 다소 조정 받을 것으로 예상되나 고품질 제품에 대한 수요 강세 지속으로 높은 수준을 유지할 것으로 판단했다.

-올해 배당성향은?

“내년 3월에 있을 이사회에서 최종 결정될 예정이다. 회사의 이익은 지속성장과 재무구조 건전성, 주주에 대한 이익 환원 등 3가지 측면에서 균형있게 배분한다는 방침을 가지고 있다. 연말 배당을 현재 언급하는 것은 어렵겠지만, 지난 2년간 유지해왔던 배당 가이드라인을 향후 어떻게 조정할지는 연말에 결정해 다시 시장에 안내하겠다.”

-2022년 케펙스 전망은?

“내년 설비투자는 올해보다 조금 늘린 6000억 원 수준이 될 전망이다. 지난 3월 퓨얼셀이노베이션에 82억 원을 투자해 지분 20%를 취득했다. 2027년까지 1000억 원을 투자해 100MW까지 생산능력을 증대할 계획이다.”

-중국 정유설비 규제에 대한 회사의 의견을 말해달라.

“티팟 정유사에 대한 원유 수입 쿼터 축소가 중국 내수 시장 경쟁을 완화시켜 국영 정유사들이 역내 수출 물량을 줄이는 데 영향을 주고 있는 것으로 파악된다. 현재 중국의 3분기 수출 물량은 전분기 대비 40% 이상 감소했다. 역내 정유 제품 공급을 타이트하게 하는 데 어느정도 영향을 준 것으로 보인다.”

-RUC/ODC 손익기여도는 어느정도인가.

“RUC/ODC의 손익기여도는 계획 수준을 상회하고 있다. 특히 올해는 최초 프로젝트 계획 때보다 훨씬 좋은 퍼포먼스를 낼 것으로 기대하고 있다.”

-향후 유가 전망.

“최근 상황을 보면, 공급 탄력도는 떨어지지만 수요는 코로나가 진정되면서 회복될 것으로 보고 있다. 강세 기조는 상당기간 유지될 것으로 전망하고 있다. 아직 코로나 이전 수준으로 100% 회복되지 않은 만큼, 내년까지도 수요가 지속적으로 증가할 것으로 본다.

좌우명 : 생각은 냉철하게, 행동은 열정적으로~~