수소·배터리·재활용PET 등 친환경 미래사업도 계속

[시사오늘·시사ON·시사온=방글 기자]

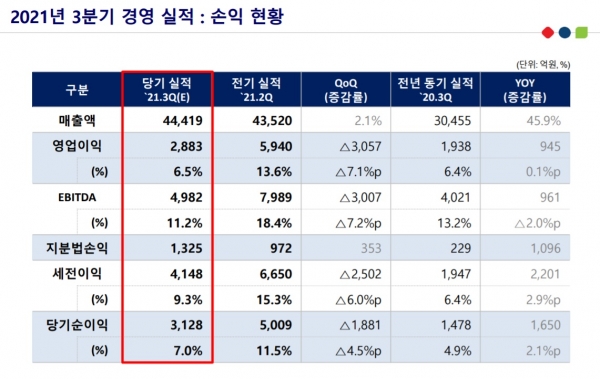

롯데케미칼이 2021년 3분기 영업이익이 2883억 원으로 48.8% 전년 동기 대비 증가했다고 5일 공시했다. 같은 기간 매출액은 4조 4419억 원으로 45.9% 늘었다.

롯데케미칼은 “국제원자재 가격 급등에 따른 원재료가 상승과 국제물류비 증가로 인해 주요 제품의 스프레드가 축소됐으며, 코로나19 재확산 및 반도체 수급 이슈 등으로 인한 전방 산업의 수요가 위축되면서 수익성이 감소세를 보였다”고 설명했다. 이어 “대내외 불확실성 지속과 경쟁사 증설 압박에 따라 주요 제품의 스프레드는 감소 추세를 보였으나, LC USA의 경우 높은 원가경쟁력을 바탕으로 견조한 실적을 기록했다”고 덧붙였다.

기초소재사업 내 올레핀 사업부문은 매출액 2조1326억 원, 영업이익 1489억 원을 기록했다. 매출은 전분기 대비 증가했지만, 원재료인 납사 가격의 상승과 아시아 지역 내 신증설 물량 유입으로 수익성은 다소 하락했다. 아로마틱 사업부문은 매출액 6024억 원, 영업이익 119억 원을 달성했다. 견조한 제품 수요로 매출액은 증가했으나 원료가 상승 및 경쟁사 증설 물량의 유입 등에 따라 영업이익은 감소세를 보였다.

첨단소재사업은 매출액 1조 2566억 원, 영업이익 765억 원을 기록했다. 전분기에 이어 매출은 상승 추세를 이어갔으나, 반도체 공급 차질에 따른 모빌리티∙IT∙가전 등 전방 산업의 수요 감소와 PC(Polycarbonate)의 원료가 상승에 따라 수익성은 소폭 하락했다.

롯데케미칼타이탄은 매출액이 6199억 원, 영업이익이 270억 원으로 집계됐다. 동남아 지역 내 코로나 재확산에 따른 전방 산업의 가동률 하락과 더불어 정기보수에 따른 기회비용이 반영돼 전분기 대비 수익성이 하락했다.

LC USA는 매출액 1525억 원, 영업이익 418억 원을 기록했다. 높은 원가경쟁력을 기반으로 수요 강세 및 제품가 상승에 따라 견조한 실적을 이어나갔다.

롯데케미칼은 “4분기 국제유가 고공행진 및 역내외 신규 증설 물량 유입 등과 관련된 불확실성은 상존할 것으로 보이나, 글로벌 경제 회복과 제조업 경기 개선에 따른 화학제품 수요 증가 및 신흥국 전력난으로 반사 수혜가 예상된다”고 전망했다.

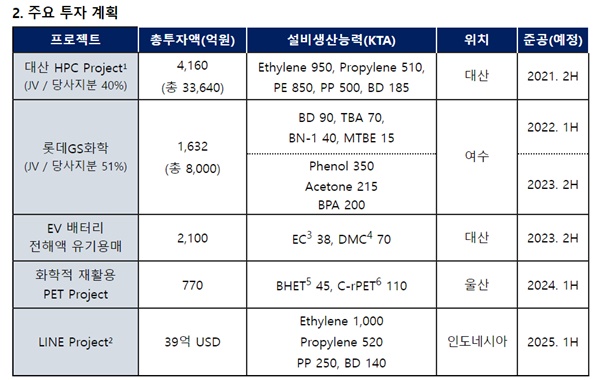

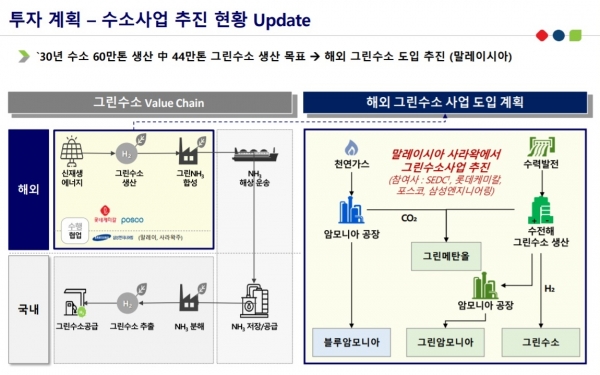

또한 “인도네시아 라인(LINE) 프로젝트와 HPC 가동 시작 등 국내외 사업확대를 통한 경쟁력 강화와 더불어 올해 7월 발표한 ‘2030 수소 성장 로드맵’에 기반한 △수소사업 협력 및 배터리 전해액 유기용매 생산시설 투자 △국내 최초 화학적 재활용 페트(C-rPET) 공장 신설 등 친환경 미래 사업을 계획대로 추진해 나갈 방침”이라고 밝혔다.

다음은 3분기 실적발표 컨퍼런스콜에서 나온 주요 질의 응답.

-9월부터 중국 전력난 이슈가 롯데케미칼에 미치는 영향은?

“천연가스, 석탄가 급등으로 중국 CTO/MTO 악화와 함께 전력난에 따른 가동이슈까지 발생하고 있다. 중국 대표 제품의 CTO MTO 비율을 보면, 에틸렌은 19%, MEG 40%, PE·PP는 20~25% 수준을 보이고 있다. 가동 이슈로 당사 생산 제품 가격 지지요인으로 작용할 것으로 판단하고 있다. 2022년의 경우에는 동절기 이후의 상황변화나 동계올림픽 이후의 상황변화, 지정학적 변화 등이 예상되나 적어도 내년 1분기나 상반기까지는 현재 당사 제품의 시장 지지요인으로 작용할 것으로 보고 있다.”

-미국 에탄 가격 전망은?

“3분기 에탄은 천연가스 가격 급등과 허리케인 등으로 강세를 보였다, 4분기에도 천연가스 동절기 강세 지속과 신규 크래커 가동 등으로 강세를 이어갈 전망이다. 다만 가격 상승폭은 제한적일 것으로 보고 있다.”

-이번 분기 실적이 경쟁사 대비해서 낮은 이유가 뭔가. 일회성 이유가 있나.

“일회성 이슈는 없다. 3분기 실적이 시장 기대치 대비 약세했던 이유는 납사 등 원료 가격은 급등한 반면 제품 단가는 2분기 말부터 대규모 신증설 물량 등을 이유로 원재료만큼 빠르게 오르지 못했다. PE, PP 등 주요 제품의 스프레드가 대폭 감소했다. LC 타이탄의 경우에는, 동남아 지역에서 코로나 확대로 봉쇄조치가 강하게 이뤄지면서 다운스트림 공장의 가동이 제한돼 수요에 부정적인 영향을 미쳤다.”

-ABS 사업의 경우, 상대적으로 실적 개선폭이 더딘 것으로 보인다.

“ABS의 경우 경쟁사는 범용 제품이어서 시황에 따라 수익성의 변동폭이 크게 나타난다. 하지만 롯데케미칼의 경우 스페셜티 제품을 위주로 함에 따라 시황에 따른 수익성이 비탄력적으로 나타나고 있다. 3분기에도 범용제품이 수급 불균형으로 인해 일시적으로 변동이 컸다. 그래서 상대적으로 경쟁사 대비 수익이 낮게 보이는 현상일 뿐이다.”

-수급 밸런스는 올해 내비 내년에 좋아질만한 제품이 있다면 어떤 것인가.

“올해에 이어 내년 800만t를 상회하는 에틸렌 증설이 예정돼 있다. 공급 확대가 지속되면서 석유화학 업황을 짓누르는 부담으로 작용할 것이다. 하지만 공급요인이 유일한 변수는 아니기 때문에 내년도 시황을 단정적으로 약세일 것으로 판단하는 것은 적절하지 않아 보인다. 2022년 증설 규모는 2021년에 비해 현저히 줄어들거다. 공급 보다는 다른 요인에 집중할 필요가 있어 보인다.”

-수전해 기반 수소 생산을 발표했던 해외 기업 상황을 보면, 수전해 원가를 1.8불 정도로 제시했는데, 롯데케미칼은 어느정도가 될까.

“7월에 수소사업 로드맵 발표했다. 2030년까지 청정수소 60만톤. 국내수요 30% 이상 달성의 목표를 공표했다. 현재 7만톤 수준의 부생수소를 생산하고 있고, 그중 3만톤은 외국에 판매하고 있다. 국내 여건상 대규모 수소 생산에 어려움이 있어서, 역량을 보유한 타사와 협력해 해외 수소 생산을 모색 중이다. 수전해 원가, 신재생에너지 원가가 이 사업의 경제성을 좌우한다고 볼 수 있다. 현재 단계에서 단가 확정하지 않았다. 하지만 경쟁력을 확보할 수 있는 수준이 될 것이다.

-수소사업에서, 포스코와의 사업영역은 어떻게 다른가. 생산된 수소의 운송매체로 암모니아를 활용할 계획으로 보이는데, 롯데케미칼만의 경쟁력은 무엇인가.

“포스코와의 차이는 크지 않다. 현재 상태에서는 롯데정밀화학에서 사업하고 있는 암모니아에서의 역할이 있을 것으로 기대하고 있다. 현재 그 부분까지 논의가 진행된 것은 아니다. 기존 암모니아 사업을 하고 있는 계열사와의 협력이 있을 것으로 보인다.”

좌우명 : 생각은 냉철하게, 행동은 열정적으로~~