(시사오늘, 시사ON, 시사온=임영빈 기자)

현대중공업의 조선 사업부문이 적자 전환했다. 설상가상 3분기 견조한 실적을 기록했던 현대삼호중공업과 현대미포조선도 오는 4분기에는 본격적 감익이 예상된다는 전망까지 더해졌다.

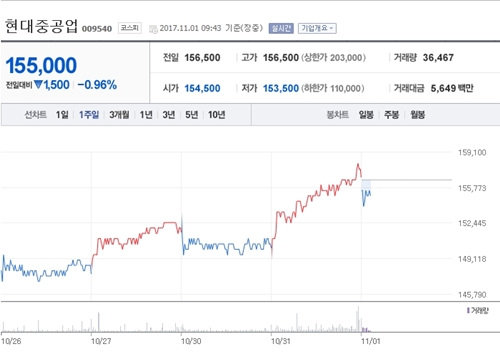

1일 현대중공업은 전날(15만 6500원)보다 1000원(0.64%) 떨어진 15만 5500원에 장 시작해 오전 9시 43분 현재 전일대비 1500원(0.96%) 하락한 15만 5000원에 거래되고 있다.

하이투자증권 분석에 따르면, 현대중공업의 올 3분기 실적은 매출액 3조 8044억 원, 영업이익 935억 원, 지배주주순이익 891억 원으로 시장 기대치에 부합했다.

해양과 플랜트에서 각각 450억 원, 379억 원 환입의 일회성이 여전히 받쳐줬으며, 조선 종속사인 현대삼호중공업과 현대미포조손이 견조해 연결 조선이 영업이익 860억 원(영업이익률 3.8%)를 기여했기 때문이다.

그러나 현대중공업 별도의 조선은 47억 원의 손실이 발생, 적자전환했다. 하이투자증권 최광식 연구원은 “현대중공업 조선(별도)의 3분기는 삼호와 미포의 4분기를 예고한다”고 전망했다.

최 연구원은 오는 4분기 현대중공업 영업이익이 전년 동기 대비 59% 감소한 390억 원을 기록할 것이라 예상했다. 해양과 플랜트가 일회성 이익이 없다는 가정 하에, 조선 부문의 감익이 본격적으로 시작될 것이라고 봤다.

그 근거로 “3분기 현대중공업 조선(별도)와 마찬가지로, 종속사들에서 가파른 매출 감소가 진행되고, 3사 공통적으로 2015년 수주한 고가 선박의 건조가 줄기 때문”이라고 설명했다.

최 연구원은 “올해 4분기 감익 구간에 주가는 오르기 어렵다고 판단한다”며 “투자의견 보유(HOLD)를 유지하며 목표주가는 기존 18만 원에서 16만 원으로 하향한다”고 전했다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게