(시사오늘, 시사ON, 시사온=임영빈 기자)

올해 3월 상용화가 예상되는 5G에 대한 LG유플러스의 경쟁력을 주목할 필요가 있다고 SK증권이 조언했다. 앞서 성공적인 LTE 전환으로 빠른 실적 개선과 주가 상승을 경험한 전례가 있기에 5G에서도 실적개선에 기반한 주가 상승을 기대할 수 있을 전망이라고 밝혔다.

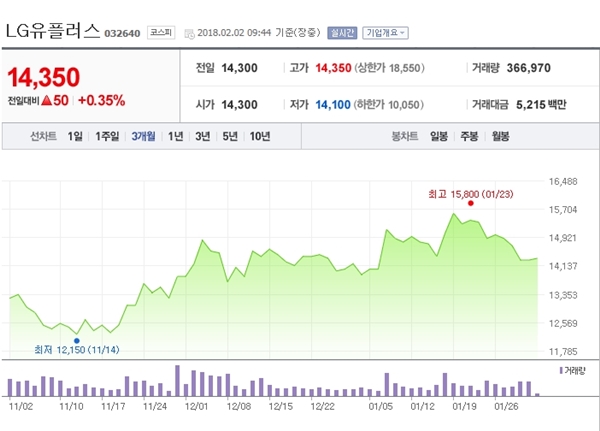

2일 LG유플러스는 전 거래일(1만 4300원)보다 100원(0.70%) 하락한 1만 4200원에 장 시작해 오전 9시 44분 현재 전일대비 50원(0.35%) 오른 1만 4350원에 거래되고 있다.

LG유플러스의 2017년 4분기 실적은 매출액 3조 3282억 원(전년 동기 대비 8.8% 증가), 영업이익 2013억 원(전년 동기 대비 6.0% 감소, 영업이익률 6.0%)이다.

단말 매출이 증가하고, IPTV와 초고속인터넷 가입자 수의 순증으로 유선부문이 호조를 보이면서 매출이 전기 대비 증가했다. 반면, 임원 증가에 따른 인건비 증가와 전사 영업이익 대비 낮은 단말매출 증가에 따른 단말구입비 증가로 영업이익은 전기 대비 소폭 감소했다.

SK증권은 LG유플러스 실적을 “대체로 시장 기대치에 부합하는 실적”이라고 평가했다. 재무구조 개선도 긍정적 요인으로 꼽았다.

이 가운데 올해 3월 5G 상용화가 예정돼 있다. LG유플러스는 홈 loT분야에서 통신3사 중 가장 많은 가입자를 확보하고 있다. SK증권은 이에 기반해 LG유플러스가 다양한 비즈니스 확장 가능성을 보유하고 있다고 분석했다.

아울러 1인당 데이터 사용량(7.5GB)이 가장 많은 양질의 가입자를 보유하고 있는 만큼, 5G 이후 데이터 사용량에 기반한 요금제 출시로 가입자당 평균 수익(Average Revenue Per User, ARPU) 상승도 기대해 볼 법하다고 덧붙였다.

SK증권 최관순 연구원은 LG유플러스에 대해 “투자의견 매수(BUY)와 목표주가 1만 7000원을 유지한다”며 “안정적인 유·무선 가입자 증가를 기반으로 장기 성장동력이 확보됐으며 5G에 있어서 타사와 차별화되는 강점이 명확해 경쟁력을 보유하고 있다”고 전했다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게