호실적 뒤엔 달러 강세+솔리다임 낸드 매출…"수율 개선으로 수익성 증가"

하반기 전망은 우울…고객社 D램·낸드 재고 수준 높아 수요 하락 가능성

재고 때문에 설비투자도 줄였는데…마이크론, 삼성·SK보다 앞선 낸드 개발

[시사오늘·시사ON·시사온= 한설희 기자]

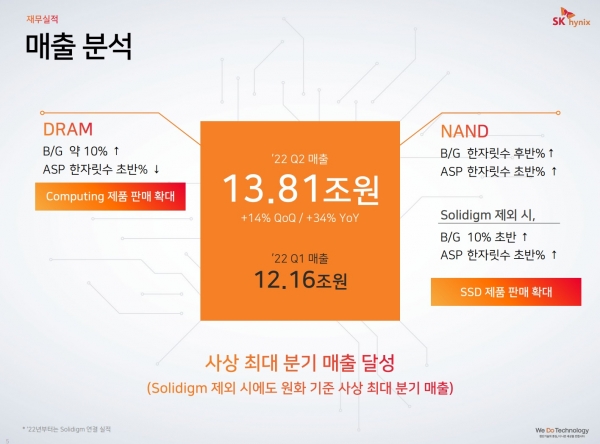

SK하이닉스는 2022년 2분기 연결기준 매출 13조8110억 원, 영업이익 4조1926억 원(영업이익률 30%)을 기록한 것으로 잠정 집계됐다고 27일 공시했다. 이는 전년 동기 대비 매출은 34%, 영업이익은 56% 증가한 수준으로, 전 분기와 비교하면 매출은 14%, 영업이익은 47% 올랐다. 순이익은 2조8768억 원(순이익률 21%)으로 집계됐다.

SK하이닉스가 분기에 13조 원대 매출을 올린 건 이번이 처음이다. 지난해 4분기 경신했던 매출 기록(12조3766억 원)을 2분기 만에 뛰어넘은 것이다. 영업이익 역시 시장 전망치를 웃도는 ‘어닝 서프라이즈’를 달성했다.

그러나 샴페인을 터뜨리기에는 이르다. 하반기 메모리 업황 전망이 암울하기 때문이다. 노종원 SK하이닉스 사장은 이날 컨퍼런스콜(실적발표회)에서 “오늘은 사상 최대 실적을 축하하는 자리였어야 하는데, 올해 하반기 시황 때문에 어려워서 부정적인 말을 많이 하게 됐다”고 토로하기도 했다.

'땡큐, 환율·솔리다임'…D램·낸드 수율 개선으로 영업이익률도 회복

이번 호실적은 지난해 말 인수한 인텔 낸드 사업부 ‘솔리다임’의 매출이 합쳐졌고, 반도체 주요 거래통화인 달러 가치가 상승한 덕분이다.

노 사장은 “2분기 말로 갈수록 물가 상승과 경기 침체 우려가 심화돼 IT 수요 환경이 빠르게 악화됐지음에도 달러 강세 효과가 상쇄한 부분이 있다”며 “D램 제품 가격은 하락했지만 낸드 가격이 상승했고, 전체적인 판매량이 증가하면서 매출이 늘었다. 솔리다임의 매출도 (호실적에) 기여했다”고 설명했다.

SK하이닉스는 D램 분야에서 당초 계획했던 10%대 중반 출하량 증가를 달성했다. PC·모바일 수요약세가 심화됐지만, 상대적으로 강세였던 컴퓨팅 제품 판매를 확대한 덕분이다. 낸드 사업에서도 소비자향 수요 약세를 기업향 SSD 확대로 대응해, 비트그로스(메모리반도체 공급 증가량 단위)가 5% 이상 오르는 등 선방했다는 평가다.

SK하이닉스는 이날 30%대 영업이익률을 회복한 점도 강조했다. 이는 주력제품인 10나노급 4세대(1a) D램과 176단 4D 낸드의 수율이 개선되면서 수익성이 높아진 결과다. 노 사장은 “앞으로도 1a나노(nm) 제품 수율을 높여 비중을 확대하고, DDR5·LPDDR5 등 고용량 제품 판매에 집중해 D램과 낸드 모두 수익성을 개선할 것”이라고 설명했다.

D램·낸드 재고 1주일 이상 증가…캐팩스 줄이는데 마이크론은 턱밑 추격

그러나 올해 하반기부터는 메모리 반도체가 탑재되는 PC·스마트폰 시장 수요가 둔화되면서, SK하이닉스의 실적도 하락세를 겪을 것으로 전망된다. 데이터센터를 운영하는 기업에 공급되는 서버용 메모리 수요도 고객들이 쌓아뒀던 재고를 우선 소진하면서 하락할 가능성이 높아졌다.

SK하이닉스 관계자는 “지난 2분기 말 기준으로 재고가 전 분기 대비 D램과 낸드 각각 약 1주일씩 증가했다”며 “다만 시장 상황이 어렵고 고객사 재고 물량이 높아진 상황에서, 무리하게 고객들에게 제품을 판매하는 식의 판매는 지양하려고 한다”고 설명했다.

SK하이닉스는 재고로 인한 출하량 저하 때문에 당초 계획했던 캐팩스(설비투자)도 줄일 것으로 보인다.

노 사장은 “최근엔 공급망 문제와 장비 리드 타임 문제가 해결되고 있어 수요를 따라갈 수 있는 여지가 생겼다”면서도 “다만 메모리 업계 전반적으로 재고가 늘어난 상황이라, 내년 캐팩스는 상당 폭 (하향) 조정될 수밖에 없다. 몇 가지의 (투자) 시나리오를 검토하고 시장 상황을 보며 움직일 것”이라고 인정했다.

설상가상으로 마이크론테크놀로지 등 경쟁사의 추격도 거세다. 마이크론은 이날 176단에 이어 232단 낸드플래시 세계 최초 양산에 성공했다고 발표하면서, 국내 삼성전자·SK하이닉스를 기술력으로 제쳤다. 올해 하반기엔 232단 낸드를 탑재한 솔리드스테이트드라이브(SSD)를 출시하고 SK하이닉스와 전면 대결을 펼칠 예정이다. 이는 SK하이닉스의 176단 낸드 대비 데이터 처리 속도가 50% 빠르고 면적이 28% 줄어든 제품이다.

이에 SK하이닉스는 238단 낸드플래시로 시장 점유율을 방어할 계획이다. 238단 낸드 시험 생산을 올해 안으로 완료하고, 내년 상반기까지 양산에도 돌입한다.

노 사장은 “최근 메모리 시장은 누가 먼저 개발했느냐보다 비트그로스와 매출·수익 등 비즈니스(사업성)에 좀 더 무게 중심이 있다”며 “등산할 때 사람들마다 템포와 페이스가 다르고, 당사는 시장 대비 아웃퍼폼(시장 수익률 상회)하는 전략을 가져가고 있다”고 강조했다.

좌우명 : 사랑에 의해 고무되고 지식에 의해 인도되는 삶