(시사오늘, 시사ON, 시사온=임영빈 기자)

대한항공의 올 3분기 실적이 증권가 기대치를 하회할 것이라는 예상이 나왔다. 성수기였던 올 3분기에 국제여객 운임이 전년 동기 대비 하락했을 것이라는 것이 주된 근거로 제시됐다.

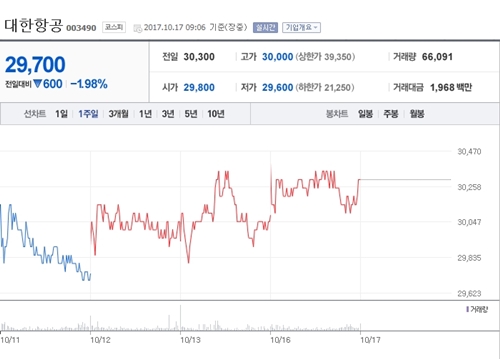

17일 대한항공은 전날(3만 300원)보다 350원(1.16%) 하락한 2만 9950원에 장 시작해 오전 9시 6분 현재 전일대비 600원(1.98%) 떨어진 2만 9700원에 거래되고 있다.

신한금융투자는 대한항공의 시장 기대치를 매출액 3조 2900억 원, 영업이익 4746억 원로 각각 책정했는데 실제로는 매출액 3조 2800억 원, 영업이익 4436억 원을 각각 달성할 것이라고 전했다. 매출액은 전년 대비 5.3% 증가한 반면 영업이익은 전년 대비 3.6% 감소했을 것이라고 예상했다.

영업이익 하향 조정의 근거로는 올 3분기 성수기에도 불구하고 국제여객의 운임이 전년 동기 대비 2.6% 하락할 것으로 추정했기 때문이라고 설명했다.

이어 대한항공의 순이익도 기존 전망과 달리 원/달러, 원/엔 기말 환율이 2분기 대비 상승하며 약 400억 원의 외환환산손실이 발생할 것이라고 분석했다.

하지만 대한항공의 4분기 영업이익은 전년 대비 53.6% 증가한 2738억 원을 기록할 것이라고 신한금융투자 박광래 연구원은 전망했다.

3분기 수요가 10월 초 추석 연휴로 흡수되고 여행사들의 11~12월 예약률이 호조세를 기록하는 등 4분기 국제여객은 2016년 4분기보다 높은 수요가 예상된다고 덧붙였다.

박 연구원은 대한항공에 대해 “투자의견 매수(BUY)를 유지하며 목표주가는 기존 4만 8000원에서 4만 2000원으로 하향조정한다”고 밝혔다.

그는 △여객·화물 부문에서의 실적 개선세 지속 △재무구조 개선 △밸류에이션 매력(12개월 선행 ROE 20.2%, PBR 0.78배)를 이유로 꼽았다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게