(시사오늘, 시사ON, 시사온=임영빈 기자)

현대모비스가 올 3분기 실적에서 A/S 부문 호조에도 불구하고 중국부진의 여파를 벗어나지 못했다는 증권가 분석이 제기됐다. 그러나 4분기 들어서는 점진적인 회복이 기대된다는 긍정적 전망이 뒤따랐다.

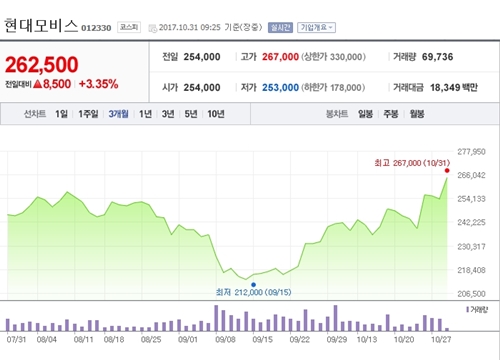

31일 현대모비스는 전날(25만 4000원)보다 500원(%) 상승한 25만 4500원에 장 시작해 오전 9시 25분 현재 전일대비 8500원(3.35%) 오른 26만 2500원에 거래되고 있다.

SK증권 분석에 따르면, 현대모비스의 올 3분기 매출액은 전년 대비 01.% 감소한 8조 7728억 원, 영업이익은 전년 대비 24.6% 감소한 5444억 원, 당기순이익은 전년 대비 31.7% 감소한 4822억 원을 각각 기록했다.

사업부별로 A/S부문 매출은 전년 동기 대비 9.0% 증가했고, 영업이익은 4512억 원을 기록하며 2분기 25.1%에 이어 높은 수익성을 보였다.

반면, 모듈 부문은 전년 동기 국내 공장의 회복과 차종 믹스 개선에도 불구, 완성차그룹 중국법인의 부진과 경상개발비 증가가 부정적으로 작용했다. 그로 인해 매출액은 2.1% 감소했고, 영업이익은 전년 대비 73.0% 감소한 932억 원으로 부진했다.

3분기 부진에도 불구하고 SK증권 권순우 연구원은 현대모비스가 4분기에는 점진적 회복세를 보일 것이라고 분석하며 “투자의견 매수(BUY)와 목표주가 29만 원을 유지한다”고 전했다.

권 연구원은 현대모비스의 오는 4분기 실적으로 매출액은 전년 대비 1.3% 감소한 10조 1573억 원, 영업이익은 전년 대비 10.1% 증가한 7482억 원, 당기순이익은 전년 대비 5.1% 증가한 7329억 원을 각각 달성할 것이라고 전망했다.

A/S부문은 지난 2,3분기에 이어 4분기에도 4500억 원을 보이며 높은 수익성을 유지할 것이라고 예상했다.

이어 모듈부문 매출액은 전년 대비 3.2 감소한 8조 2822억 원으로 소폭 감소하겠으나, 수익성이 높은 중국법인의 회복과 전년 동기 납품가 조정에 따른 기저효과, 핵심부품 비중 확대와 믹스 개선에 힘입어 영업이익은 전년 대비 7.3% 증가한 2982억 원을 기록, 점진적 회복이 기대된다고 밝혔다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게