(시사오늘, 시사ON, 시사온=임영빈 기자)

현대모비스가 판매 부진과 원화 강세라는 악조건 속에서도 중국 판매 회복의 방향성만큼은 분명하기에 4분기부터 중국법인이 흑자전환에 들어설 것이라고 신한금융투자가 밝혔다. 아울러 동 기간 AS사업의 영업이익도 기존 시장 추정치보다 높은 수치를 기록할 것이라고 전망했다.

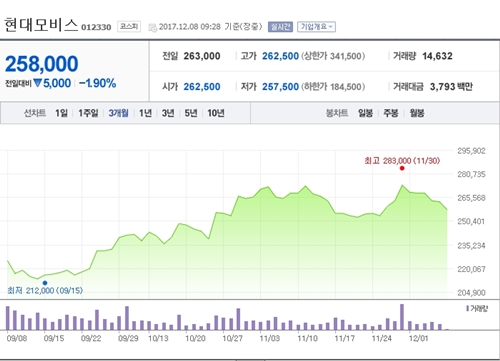

8일 현대모비스는 전날(26만 3000원)보다 1000원(0.38%) 하락한 26만 2000원에 장 시작해 오전 9시 28분 현재 전일대비 5000원(1.90%) 떨어진 25만 8000원에 거래되고 있다.

현대·기아차의 10~11월 누적 판매 글로벌 합산 수치는 129만 대로 나타났다. 이는 전년 대비 10.7% 감소한 것으로 부진했다는 평가를 받고 있다. 중국의 경우 동기간 26만대 판매에 그치며 시장 기대치보다 느린 회복세를 보이고 있다고 신한금융투자는 설명했다.

환율 또한 비우호적이라고 전했다. 전 분기 말과 비교해 원화의 주요 통화 대비 가치는 달러 5.0%, 유로 4.1%, 위안 4.8%씩 절상됐다. 신한금융투자는 4분기 추정치 중 현대·기아차의 글로벌 판매량을 전년 대비 11.4%로 하향한 200만 대(6.6%)로, 평균 원/달러 환율은 전년 대비 4.1% 감소한 1110원으로 각각 조정했다.

그러나 신한금융투자는 현대모비스의 중국 판매 회복 방향성은 분명하다고 덧붙였다. 4분기 중국 판매량은 전년 동기 대비 46.3% 증가한 40만 대를 기록하며 4분기 매출과 영업이익은 각각 9조 3000억 원, 6438억 원을 기록하며 흑자로 전환할 가능성이 있다고 전망했다.

아울러 AS사업부의 실적은 매출과 영업이익이 전년 대비 각각 10.9%, 11.1% 증가한 1조 9000억 원과 4466억 원을 각각 기록할 것이라고 전망했다. 영업이익률은 원화 강세를 고려해 전년 대비 0.1% 상승한 23.2%로 가정했다.

신한금융투자 정용진 연구원은 “올해 AS사업부의 지속적인 마진 개선을 감안해 4분기에도 영업이익률 25% 달성이 가능하다먼 401억 원의 이익증가가 예상된다. 이는 기존 추정치 대비 6.2% 증가한 수치”라고 설명했다.

정 연구원은 현대모비스에 대해 “목표주가를 기존 대비 3.2% 상향한 32만 원으로 조정하고 투자의견 매수(BUY)를 유지한다”고 전했다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게