(시사오늘, 시사ON, 시사온=임영빈 기자)

삼성증권은 최근 중국 배터리 제조업체인 CATL의 상장 이슈 관련해 배터리 업체들의 경쟁구조 및 손익에 다시 초점이 모이는 상황이나 삼성SDI의 경우, 이를 배제하더라도 전 부문에 걸친 손익 개선이 충분하다고 분석했다.

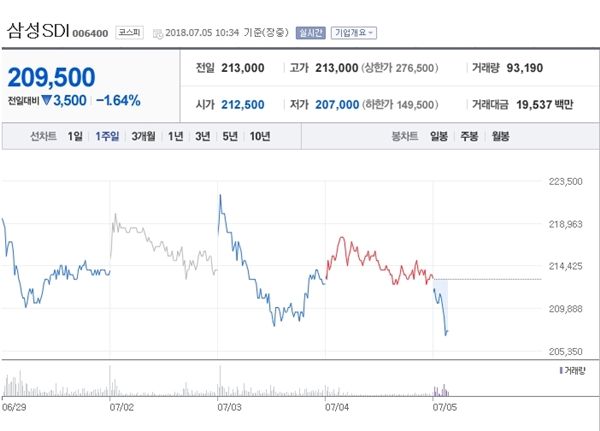

5일 삼성SDI은 전 거래일(21만 3000원)보다 1500원(0.70%) 하락한 21만 1500원에 장 시작해 오전 10시 34분 현재 전일 대비 3500원(1.64%) 떨어진 20만 9500원에 거래되고 있다.

삼성증권이 예상한 삼성SDI의 2분기 실적은 매출액 2조 3000억 원, 영업이익 1320억 원이다. 소형전지 부문은 1분기 대비 소폭 낮아질 것이나 중대형전지 부문은 에너지저장시스템(ESS) 부문의 선전에 힘입어 매출이 전 분기 대비 57% 늘어나고 손익도 손익분기점(BEP)에 근접할 것이라고 판단했다.

이 가운데 중대형전지는 연간 40~50% 성장하는 전기차 시장 성장이 장기간에 걸쳐 동사의 매출과 손익에 긍정적 영향을 끼칠 것이라 전망했다. ESS 부문 또한 이익 개선의 한 축으로 작용할 것으로 봤다.

한편, OLED 재료는 계절적 성수기에 재료구조 변화 없이 물량 효과 그대로 반영될 것이기에 반도체 재료를 포함한 전자재료 마진의 전년 대비 우상향 실적개선 기조는 여전히 유효할 것이라고 예상했다.

삼성증권 장중훈 연구원은 삼성SDI에 대해 “투자의견 매수(Buy)를 유지하며 목표주가를 기존 28만 원에서 30만 원으로 상향한다”라며 “중대형전지 사업부문의 의미있는 손익 개선이 가시화된다면 향후 밸류에이션 리레이팅을 통한 추가 업사이드는 열어둔 셈”이라고 말했다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게