(시사오늘, 시사ON, 시사온=임영빈 기자)

유안타증권은 에쓰오일(S-Oil)이 지난 2016년부터 오는 2020년까지 이어지는 아시아 정유업황 상승 사이클과 발빠른 대형 투자로 인해 국내 다른 정유사 대비 기업가치 상승 속도가 빠를 것이라고 전망했다. 특히 올 하반기부터 연이은 모멘텀은 주가 재평가의 계기가 될 것이라고 덧붙였다.

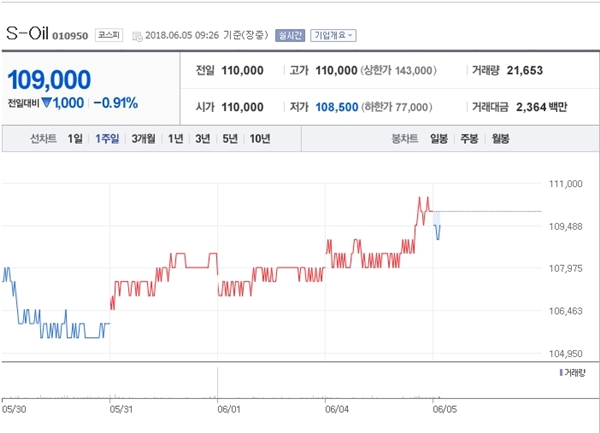

5일 에쓰오일은 전 거래일(11만 원)보다 500원(0.45%) 하락한 10만 9500원에 장 시작해 오전 9시 26분 현재 전일 대비 1000원(0.91%) 떨어진 10만 9000원에 거래되고 있다.

유안타증권은 올 2분기 에쓰오일 실적을 매출액 6조1000억 원, 영업이익 4542억 원, 순이익 3195억 원 등으로 예상했다. 영업이익은 전 분기 2545억 원과 전년 동기 1173억 원에 비해 각각 78%, 287% 증가할 것이라고 분석했다.

무엇보다도 국제 원유가격이 전 분기 대비 7달러 정도 상승하면 정(+) 래깅효과로 인한 이익 회복 1900억 원과 대규모 정기보수 해소(3월) 판매물량이 증가한 효과가 가장 크게 작용할 것이라고 설명했다.

한편, 에쓰오일은 지난 2015년부터 올 4월까지 계속 적자를 보이고 있는 중유(Fuel Oil)를 고부가제품인 휘발유, 폴리프로필렌(PP), 프로필렌 옥사이드(PO) 제품으로 전환하기 위한 투자를 진행 중인 것으로 알려졌다.

유안타증권은 오는 6월 휘발유 및 프로필렌 생산을 시작으로 7월 말 또는 8월부터 석유화학제품 판매가 이뤄질 것이라고 내다봤다. 신규 설비에서 얻을 수 있는 연간 영업이익과 EBITDA 규모는 각각 5803억 원과 7403억 원이다. 더불어 전사 영업이익을 42% 높이는 효과가 있을 것이라고 전했다.

또, 2019년부터 국제해사기구(IMO)의 선박 연료 기준 강화에 따른 수혜가 기대된다고 밝혔다. IMO는 2020년 1월 1일부터 선박 연료에서 배출되는 가스에 포함된 황 함유량 기준을 350ppm에서 50ppm으로 낮추도록 강제하고 있다. 해상선박용 연료로 사용되는 공황 중유 313만 배럴이 규제대상이다.

유안타증권은 에쓰오일이 올해 대규모 고도화설비를 증설함에 따라 고유황 중유 마진 하락에 따른 실적 충격을 없앤 반면, 오히려 경유 마진 상승으로 1000억 원 규모의 이익 증가 효과를 기대할 수 있을 것이라고 봤다.

유안타증권 황규원 연구원은 에쓰오일에 대해 “투자의견 Strong Buy와 목표주가 19만 원을 유지한다”고 말했다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게