신한금융투자 “투자의견 매수, 목표주가 6만4000원”

[시사오늘·시사ON·시사온=정우교 기자]

신한금융투자가 현대건설에 대한 투자의견을 '매수'로, 목표주가를 6만4000원으로 유지했다.

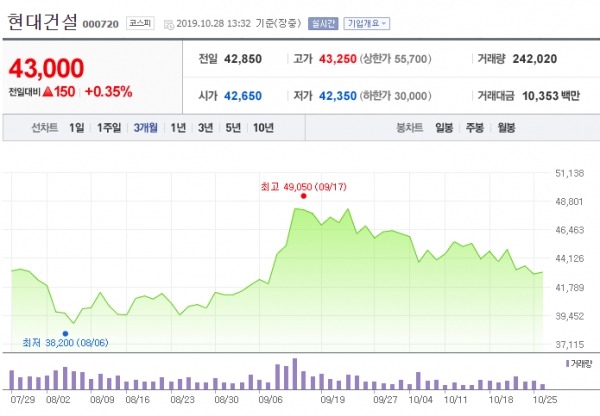

28일 현대건설은 전거래일보다 100원 하락한 4만2750원에 장 시작해 오후 1시32분 현재 전일대비 150원(0.35%) 상승한 4만3000원에 거래되고 있다.

오경석 신한금융투자 연구원은 "현대건설은 올해 3분기 연결매출액 4조1000억원, 영업이익은 2392억원을 기록했다"고 말했다.

이어 "공종별로 매출액은 6392억원, 건축/주택 1조3000억원, 플랜트/전력 4776억원"이라면서 "주택 외형 축소와 국내 주요 플랜트 준공 이후 매출 공백의 영향으로 예상보다 전사 매출 감소폭이 컸다"고 분석했다.

오 연구원은 "반면, 수익성은 의미있게 개선했다"면서 "특히 별도 원가율이 90.9%로 하락하면서 전사 수익성을 견인했다"고 전했다.

이와 함께 "중장기 성장 로드맵은 차질이 없으며 연말까지 대기 중인 수주 결과가 기대된다"면서 "알제리 복합화력(8억달러), 이라크 발전(14억달러), 이라크 바그다드 트레인(15억달러), 카타르 병원(5억달러), CIS발전(3억달러) 등이 있다"고 말했다.

그러면서 "목표 달성은 충분히 가능하다"면서 "현대건설에 대한 Top pick 관점을 유지한다"고 덧붙였다.

저작권자 © 시사오늘(시사ON) 무단전재 및 재배포 금지

담당업무 : 증권·보험 등 제2금융권을 담당합니다.

좌우명 : 우공이산(愚公移山)

좌우명 : 우공이산(愚公移山)