[시사오늘·시사ON·시사온=정우교 기자]

S-Oil의 3분기 영업이익이 흑자전환에 성공하겠지만, 지난해 같은 기간에 비해서는 감소하겠다는 전망이 나왔다. 이에 한국투자증권은 S-Oil의 목표주가를 하향했다.

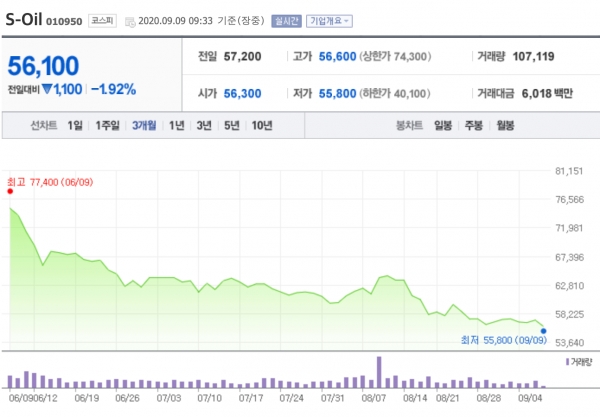

9일 S-Oil은 전거래일보다 900원 떨어진 5만 6300원에 장 시작해 오전 9시 33분 현재 전일대비 1100원(1.92%) 하락하며 5만 6100원에 거래되고 있다.

이도연 한국투자증권 연구원은 "S-Oil의 3분기 영업이익은 1761억 원으로, 전분기에 비해 흑자전환에 성공하겠지만, 전년동기대비 24% 감소할 전망"이라면서 "유가 반등에 따른 정유부문 흑자전환이 3분기 실적을 견인하겠지만, 정제제품의 더딘 수급 개선을 감안하면 시장 기대치를 충족하기는 어려울 것"이라고 평가했다.

그는 "정유부문 3분기 영업이익은 전분기에 비해 3625억 원 개선될 전망"이라며 "두바이 유가 2분기 평균 30달러/배럴에서 현재 40달러/배럴 수준으로 33% 이상 증가한 영향"이라고 봤다.

이어 "(다만) 유가 상승에 따른 재고평가이익 및 한달후행 정제마진 개선 등 긍정적 효과는 7~8월에 대부분 마무리되고, 이달부터는 순수 정제마진 영향권에 들어선다"면서 "여전히 코로나19에 따른 수요 부진과 높아진 재고부담으로 역사적 저점에 머물러 있는 정제마진을 감안하면 올해 안에 뚜렷한 시황 회복세를 기대하기 어려워 보인다"고 했다.

이와 함께 "더딘 시황 개선으로 올해 하반기까지는 시장의 눈높이를 맞추기 어렵다"면서 "S-Oil에 대한 투자의견을 매수로 유지하고 목표주가를 7만 1000원으로 하향한다"고 전했다.

좌우명 : 우공이산(愚公移山)