(시사오늘, 시사ON, 시사온=임영빈 기자)

미래에셋대우가 최근 삼성전기의 적층세라믹커패시터(Multi-Layer Ceramin Capacitors, MLCC) 사업의 고공 행진을 주목했다. 우호적인 시장 환경에 힘입어 올해 하반기 동사 실적 개선세가 가속될 것이라 전망했다.

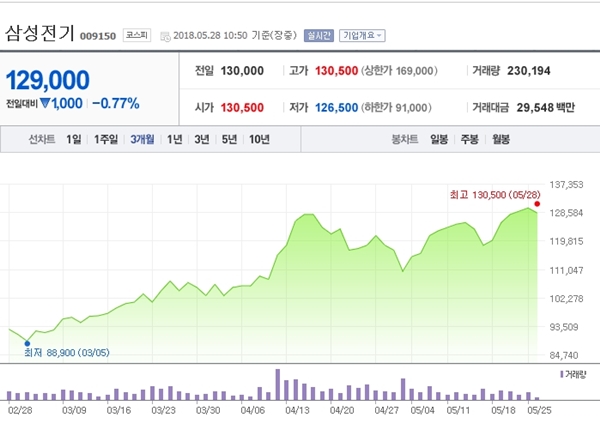

28일 삼성전기는 전 거래일(13만 원)보다 1000원(0.77%) 하락한 12만 9000원에 장 시작해 오전 10시 50분 현재 전일 대비 1000원(0.77%) 떨어진 12만 9000원에 거래되고 있다.

MLCC는 전자제품의 회로에 전류가 일정하게 공급되도록 제어하는 수둥 부품이다. 월 3000억 개 이상 쓰이고 있어 전자 산업의 ‘쌀’로 불리기도 한다.

미래에셋대우는 현 MLCC 산업이 메모리 반도체와 유사한 흐름을 보이고 있다고 설명했다. 이는 공급 과잉 시기를 통해 업체 구조 조정이 진행됐기 때문이다. 즉, 공급은 제한된 상태에서 수요가 증가하며 가격이 상승하고 있다고 풀이할 수 있다.

지난해 삼성전기의 자동차용 MLCC 매출액 비중은 2% 수준이었다. 미래에셋대우는 삼성전기가 자동차용 MLCC 시장 공략에 집중할 시점에 돌입했다고 판단을 내렸다. 아울러 하만(Harman)과의 시너지 효과에 대한 기대감도 함께 전했다.

동사의 올 2분기 추정 실적은 매출액 1조 8798억 원(전년 대비 9.9% 증가), 영업이익 1600억 원(전년 대비 126.7% 증가)로 각각 추정했다. 실적 개선은 MLCC가격 상승이 지속되고 있는 만큼 컴포넌트 솔루션이 이끌 것으로 내다봤다.

미래에셋대우 박원재 연구원은 삼성전기에 대해 “투자의견 매수(Buy)를 유지하고 12개월 목표주가는 기존 14만 8000원에서 16만 2000원으로 9.5% 상향 조정한다”라고 말했다.

이어 “IT용 고부가가치 MLCC 판매가 증가하며, 차량과 산업기기 전장화로 관련시장도 호황”이라며 “컴포넌트 솔루션 사업의 20% 수준 영업이익률이 유지될 가능성이 크다”라고 덧붙였다.

좌우명 : 가슴은 뜨겁게, 머리는 차갑게