현대차증권 “투자의견 BUY, 목표주가 3만5000원”

[시사오늘·시사ON·시사온=정우교 기자]

현대차증권이 현대해상에 대한 투자의견을 BUY로, 목표주가를 3만5000원으로 제시했다.

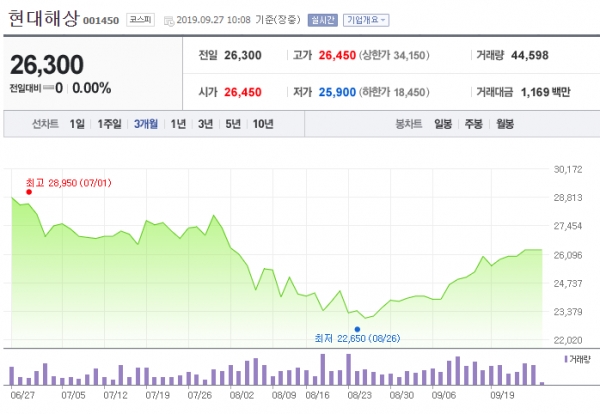

27일 현대해상은 전거래일보다 100원 떨어진 2만6200원에 장 시작해 오전 10시 8분 현재 전일과 동일한 2만6300원에 거래되고 있다.

김진상 현대차증권 연구원은 "현대해상의 3분기 예상 순이익은 813억원으로, 컨센서스 822억원에 대체로 부합한다"면서 "내년 변동폭이 커 손익의 가장 중요한 손익변수인 자보 손해율이 개선된다는 점에 주목한다"고 했다.

이어 "완연한 실적 정상화는 오는 2021년에 가능해 보이지만 주가조정 폭이 컸다는 점과 주가는 실적에 앞서 사이클 변화에 더 민감하다는 점, 4%에 근접한 배당수익률을 감안할 때 좋은 매수 타이밍"이라고 판단했다.

이와 함께 "현대해상은 자동차보험 비중과 실손보험 손해율이 상대적으로 높아 사이클 개선 시 수혜도 클 전망"이라고 덧붙였다.

아울러 "내년에는 2021년 모집수수료 체계 개선안 시행을 앞둔 절판효과로 GA채널 경쟁이 심화될 수 있어, 사업비율 개선에 어려움이 있다"면서 "하지만 중기적으로는 2021년 이후 GA채널 및 사업비율이 정상화되면서 동사의 사업비율이 20%대로 회귀할 것이며 자동차보험의 온라인화 진행도 사업비율 개선에 기여할 것"이라고 전망했다.

저작권자 © 시사오늘(시사ON) 무단전재 및 재배포 금지

담당업무 : 증권·보험 등 제2금융권을 담당합니다.

좌우명 : 우공이산(愚公移山)

좌우명 : 우공이산(愚公移山)