[시사오늘·시사ON·시사온=박진영 기자]

누구나 은퇴 후 고정 소득이 일정치 않은 삶을 걱정한다. 연금이나 펀드 등 금융상품에 가입하거나, 주식이나 부동산 등 투자를 통해 보유자금을 확대하기 위한 고민을 하는 이유다.

사회가 불안해지면서 특히, '금(金)퇴족'이 뜨고 있다. 이들은 은퇴 후에도 오늘같은 생활 수준을 위해 금융자산을 준비하는 사람들이다. 그렇다면 직장을 떠난 뒤에도 일할 때의 생활수준을 유지하기 위해서는 자산 규모를 어느정도 보유해야 할까? 또 일하면서는 은퇴 후 생활을 위해 어떻게 자산을 관리해야 할까?

하나금융그룹 100년 행복연구센터는 지난 9일 '100년 행복 금퇴족으로 사는 법'을 통해 "금퇴족은 40대 이후부터 드러나며, 이들의 금융자산 중 펀드·연금·신탁의 비중이 60% 이상"이라고 밝혔다.

사람마다 충분한 노후자금은 다 다르겠지만, 하나금융 행복연구센터 조사에 따르면 평균 노후자금은 6억 800만원이었다. 이 가운데 금퇴족이란 필요 노후자금을 마련해가는 과정에서 금융자산도 충분하고, 저축액도 부담할 만한 수준인 경우로 정의한다.

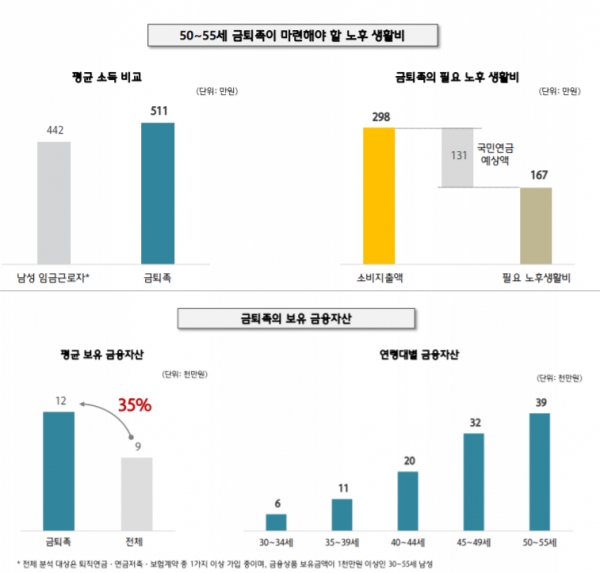

금퇴족의 경우, 매월 지출할 것으로 추정되는 소비지출은 298만원으로, 은퇴 후 월 298만원을 유지하려면 평균적으로 예상되는 국민연금(131만원)을 제외하고, 월 167만원을 충당할 수 있는 사람들이다.

아울러 금퇴족의 보유 금융자산은 보통 35%가 더 많았다. 30~55세 금퇴족이 가진 금융자산은 평균 1억 2000만원으로 전체 분석대상(9000만원)보다 3000만원 많았다. 금퇴족은 연령대가 높아질수록 금융자산이 늘었으며, 50-55세 금퇴족은 평균 금융자산이 3억 9000만으로 집계됐다.

이 중 금융상품 구성은 펀드·연금·신탁 비중이 60%이상으로, 전체보다 7%~15%포인트 높았고, 연금제도 중 DB형·DC형과 같은 사업장 퇴직연금 비중이 더 컸다. 또 전반적으로 주식투자 비중이 높았으며, 특히 40~44세에 주식비중이 높고, 45~49세에 펀드 규모가 절정을 보였다.

또 보고서는 "부동산(주택연금) 등이 있다면 금퇴족 문턱이 낮아진다"고 밝혔다 60세 이후 부동산에서 월 65만원을 확보할 수 있다고 가정하면, 50~55세 필요 금융자산은 3억 9000만원에서 2억 2000만원으로 1억 7000만원 줄어든다. 아울러 금융투자 비중에서도 펀드 활용 주식투자 비중이 전 연령대에서 8% 정도 하락할 것으로 분석했다.

보고서는 금퇴족이 되기 위해 "40대 초반까지 평균 소득과 소비지출을 기준으로 은퇴 이후의 필요자금을 고려할 필요가 있다"면서, "보유한 금융자산(부동산 등)을 충분히 고려해 은퇴전까지 일정하게 저축하고 연금을 쌓으면서, 주식, 부동산 펀드 등 금융 자산에 일정 비율 투자해야 한다"고 밝혔다.

좌우명 : 생각하는 대로 살지 않으면 사는 대로 생각하게 된다