생보·손보업계, ‘수익성’ 고민…1~3세대 모두 5년 연속 손실 지속

4세대 실손, 7월 출시…“가입자에게 매력은 없을 듯, 대중화 필요”

[시사오늘·시사ON·시사온=정우교 기자]

실손보험이 어느새 천덕꾸러기 취급을 받고 있다.

실손보험 계약자들은 보험금 청구 과정 자체에 불편함을 느끼고 있으며, 보험료 인상 소식에도 냉담한 반응을 보이고 있다. 몇몇 보험사들은 적자 때문에 상품 판매를 아예 중단했으며, 오는 7월 등장할 이른바 '4세대 실손보험'에 대한 업계 전망도 밝지만은 않다.

가입자 2명 중 1명, "보험금 미청구 경험有"…'청구 간소화' 필요

지난 6일 시민단체 3곳(금융소비자연맹·녹색소비자연대·소비자와함께)이 코리아리서치에 의뢰한 조사에 따르면, 조사대상 1000명 중 47.2%의 응답자는 최근 2년이내 실손보험금 청구를 포기한 경험이 있었다고 답했다.

청구를 포기한 이유(복수응답)로는 △진료금액이 적어서(51.3%) △서류 챙기러 다시 병원을 방문할 시간이 없어서(46.6%) △증빙서류를 보내는게 귀찮아서(23.5%) 등의 답변이 나왔다. 적은 진료금액 때문이라는 답변을 제외하고는 청구 과정이 번거롭다는 이야기가 많았다.

이와 함께 대부분의 계약자들은 실손보험금 청구 과정을 전산화해야 한다는데 동의하고 있었다. 계약자가 동의할 경우, 진료받은 의료기관이 직접 보험사로 증빙서류를 전산으로 전송하는 방식이다. 하지만 이를 포함한 법안은 매년 발의됐지만 이해관계자들의 의견 차이로 수년째 국회를 통과하지 못하고 있는 실정이다.

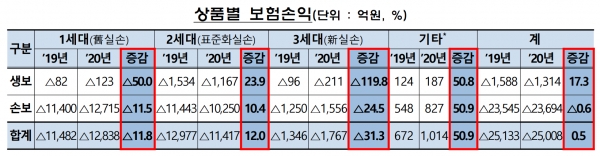

생보·손보업계, '수익성' 고민…1~3세대 모두 5년 연속 손실 지속

계약자들의 불만과 별개로, 보험사들은 다른 고민을 안고 있다. '수익이 나지 않는다'는 것인데, 실제로 실손보험 판매를 중단한 보험사들이 늘고 있다. 최근 고용진 더불어민주당 의원 및 업계 자료에 따르면, 생명보험사 중 절반이 3세대(新실손보험) 상품 판매를 중지했다. 손해보험사 중 3곳도 현재 판매하지 않고 있다.

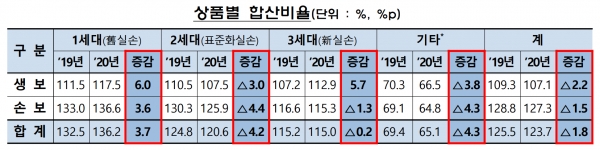

이는 손해율과 사업비율이 매년 증가하면서 적자가 지속되고 있어서다. 여기에는 과잉의료, 비급여 보험금 누수 등이 작용한 것으로 분석됐다. 최근 금융감독원의 자료에 따르면, 실손보험은 최근 5년 연속 적자를 내고 있으며, △표준화 이전(1세대, 舊실손) △표준화(2세대) △新실손(3세대) 모두 손실이 발생하고 있다. 이중 3세대 상품의 지난해 손익은 전년대비 31억 원 감소하며 가장 큰 낙폭(31.3%)을 나타냈다.

이에 생보·손보사들은 판매여부를 결정해야 됐다. 보험료 인상에서 손실을 감내하지 못한다면 아예 판매를 중지하는 것도 하나의 방법이라는 의미다. 한 생보사 관계자는 지난 7일 통화에서 "실손보험은 애초에 생보사에서 주력으로 다루지 않았던 상품"이라며 "보험사들이 판매를 하지 않는 이유는 손해율 문제와 함께 '상품 라인업 재정비' 측면도 있다"고 했다.

손보사 관계자도 같은날 통화에서 "보험이 공익적인 성격을 띄고 있지만, 결국엔 민영 보험사의 손익을 기준으로 상품의 판매 여부가 결정된다"면서 "그렇기에 어느정도 손실을 감내해야 하겠지만, 손실 규모가 더 커지거나 회복이 어렵게 된다면 판매를 중지하는 손해보험사(특히 중소형)들은 더욱 늘어날 것"이라고 봤다.

4세대 실손, 7월 출시…"가입자에게 매력은 없을 듯, 대중화 필요"

이러한 상황을 반전시킬 목적으로 오는 7월 '제4세대 실손보험'이 출시된다.

해당 보험은 보험료 상승의 주 원인이었던 '비급여'를 특약으로 분리한다. 또한 비급여 보험료 차등제가 도입되는데, 이는 일부 가입자의 비급여 의료용량이 전체 가입자의 보험료 부담으로 이어지는 형평성 문제를 막기 위함이다. 보험업계 안팎에서는 해당 실손보험이 과거 보험들의 한계를 뛰어넘고 적자 폭을 축소시켜주길 기대하고 있는 눈치다.

김용하 순천향대 IT금융경영학과(보험학전공) 교수는 같은날(7일) 통화에서 "지금 실손보험이 재정수지 측면에서 상당히 나쁜 상태기 때문에, 이번 4세대 실손보험의 출시는 손실 규모를 축소시키거나 수급 부담 구조를 균형화시키는데도 목적이 있다"며 "(그런 목적이기 때문에) 상품 자체가 가입자들에게 매력적으로 보이기는 어려울 듯 싶다"고 말했다.

아울러 "4세대 실손보험이 대중화되면 손실규모는 줄 수도 있겠다"면서 "하지만 이는 보험사의 입장일뿐, 가입자 입장에서는 또 다른 부담이 될 수도 있겠다"고 했다.

좌우명 : 우공이산(愚公移山)