한국투자증권 “투자의견 매수, 목표주가 29만 원”

[시사오늘·시사ON·시사온=정우교 기자]

POSCO의 3분기 영업이익이 시장 컨센서스를 상회한 것으로 나타났다.

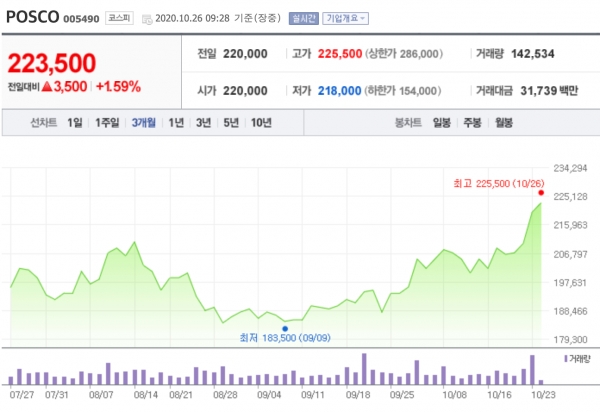

26일 POSCO는 전거래일보다 500원 내린 21만 9500원에 장 시작해 오전 9시 28분 현재 전일대비 3500원(1.59%) 상승한 22만 3500원에 거래되고 있다.

정하늘 한국투자증권 연구원은 "POSCO는 3분기 연결 영업이익 6667억 원으로 시장 컨센서스를 34.7% 상회했다"면서 "생산량 증가에 따른 고정비 절감과 저가원료 사용기술에 따른 효과가 나타나면서 별도 영업익 2619억 원으로 시장 컨센서스를 상회했다"고 전했다.

이어 "연결 실적의 호조는 철강을 물론 에너지와 신성장의 견조한 실적이 기인한다"면서 "LNG 직도입 확대로 포스코에너지 영업이익률은 전분기대비 8.2%p 상승, 포스코케미칼은 양극재와 음극재 판매량 증가로 영업이익률이 전분기대비 4.2%p 상승했다"고 밝혔다.

이와 함께 "POSCO에 대한 투자의견을 매수로 유지하고, 목표주가는 기존 25만 원에서 29만 원으로 상향 조정한다"고 말했다.

저작권자 © 시사오늘(시사ON) 무단전재 및 재배포 금지

담당업무 : 증권·보험 등 제2금융권을 담당합니다.

좌우명 : 우공이산(愚公移山)

좌우명 : 우공이산(愚公移山)