실적 효자 D램, 4Q 출하 11%↑…올해 모바일 20%·서버 30%↑예상

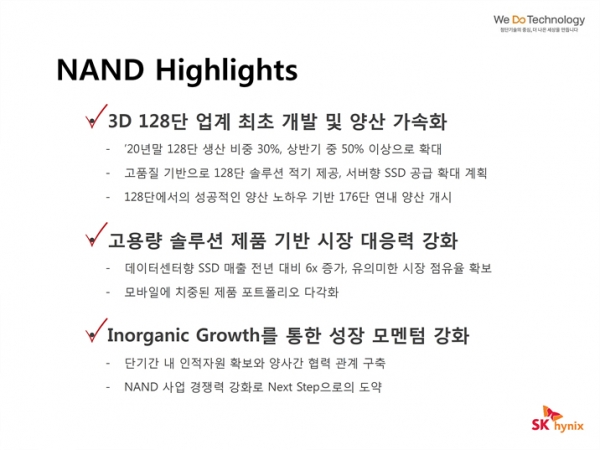

후발 주자 낸드, 4Q 출하 8%↑…올해 128단 3D 비중, 50%까지 상승

설비 투자엔 신중 기조…8인치 파운드리 호황에 “중국서 기회 잡겠다”

[시사오늘·시사ON·시사온= 한설희 기자]

SK하이닉스의 지난해 연간 매출이 31조 9004억 원, 연간 영업이익이 5조 126억 원으로 집계됐다. 2019년 대비 매출은 18%, 영업이익은 84%가 증가했다. 영업이익률도 전년 대비 6%p가 오른 16%을 기록했다.

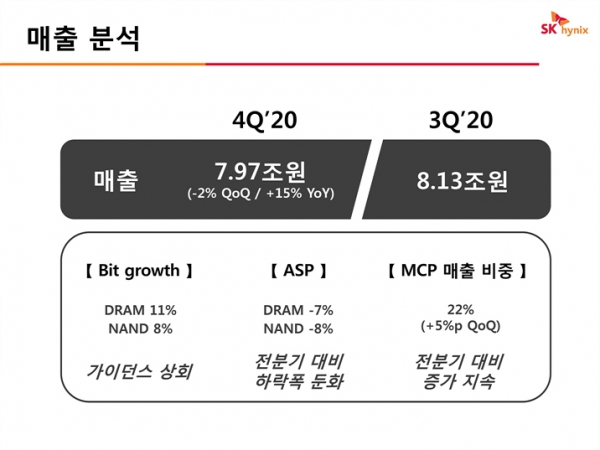

SK하이닉스는 지난해 연결 기준 실적을 집계한 결과, 지난해 4분기 매출은 7조 9662억 원, 영업이익은 9659억 원을 기록했다고 29일 공시했다. 전년 동기 대비 매출은 15%, 영업이익은 298% 올랐다. 직전 3분기에 비해 매출은 2%, 영업이익은 26% 감소했다. 당기순이익은 1조7677억 원이며, 영업이익률은 12%다.

SK하이닉스 측에 따르면, 직전 분기 대비 영업이익 하락은 반도체 가격 하락에 따른 매출 감소와 달러화 약세 현상 때문으로 풀이된다.

실적 효자 D램, 4Q 출하 11%↑…올해 모바일 20%·서버 30%↑예상

SK하이닉스 4분기 실적의 주역은 D램이다. D램 출하량은 전 분기 대비 11% 증가했고, 평균판매가격은 7% 하락했다. 10나노급 3세대(1Z나노) D램을 안정적으로 양산한 것이 호실적 배경으로 작용했다는 분석이다.

SK하이닉스 측은 올해도 5G 스마트폰·노트북·게임 등의 수요 증가와 데이터센터에 사용되는 ‘서버용 D램’의 강세로 D램 분야에서 견고한 성장세를 이어갈 것으로 예상했다.

박영수 SK하이닉스 D램 마케팅 담당은 이날 컨퍼런스콜에서 “올해 스마트폰 시장은 5G 신제품 출시로 고용량 메모리 사용이 증가해 모바일 D램 수요도 20% 이상 증가할 것”이라며 “또한 올해 신규 데이터센터 건설, 중앙처리장치(CPU) 신제품 출시, 서버 교체 수요 등으로 ‘서버 D램’ 수요도 작년대비 30% 이상 늘어날 것”으로 내다봤다.

후발주자 낸드, 4Q 출하 8%↑…올해 128단 3D 비중 50%까지↑

지난해 4분기 낸드플래시 출하량은 8% 증가했으며, 평균판매가격은 8% 떨어졌다. 데이터센터용 SSD 매출은 전년 동기 대비 6배 증가하면서 눈에 띄는 성장세를 보였다.

낸드플래시는 휴대폰·USB·SSD 등에 내장돼 데이터 저장공간 역할을 한다. 특히 SSD는 속도·소음·전력 등 모든 면에서 기존 하드 디스크 드라이브(HDD)보다 우수해 기존 HDD 위주의 시장을 빠르게 선점하고 있지만, 현재 SK하이닉스의 매출은 D램 75%, 낸드 25% 정도로 D램에 치우쳐 있다.

SK하이닉스는 올해 낸드플래시 사업을 적극 강화해 D램 의존도를 낮출 계획이다. 우선 인텔 낸드사업 부문 인수 작업을 이어가고, 극자외선(EUV) 공정이 적용된 신규 반도체 생산라인 ‘M16’ 공장도 본격 가동하는 것이 예정됐다. 아직까지 30% 비중을 차지하고 있는 128단 3차원(3D) 낸드 제품도 올해 상반기 내 50% 이상으로 확대할 방침이다. 지난해 말 개발된 176단 낸드도 올해 안에 양산을 개시한다.

노정원 SK하이닉스 최고재무책임자(CFO) 부사장은 “당사가 낸드 사업 후발주자이기도 하고, 3D 낸드 전환시점이 늦어 경쟁사 대비 어려운 시점에 처해있었던 게 사실”이라면서 “그러나 현재 128단 기술경쟁력, 양산 전개 속도가 경쟁사 대비 앞서있다고 자부하고 향후 경쟁력 유지를 위해 노력할 계획”이라고 말했다.

설비 투자엔 신중 기조…파운드리 호황에 “中공장 이설 속도 내자”

SK하이닉스의 지난해 설비투자비용은 전년 대비 감소된 9조 9000억 원으로 집계됐다. SK하이닉스는 올해도 보수적인 투자 기조를 이어갈 방침이다.

노 부사장은 “대외 불확실성에 대비해 올해도 신중한 투자정책을 유지할 것”이라며 “올해 투자 규모는 전년 대비 소폭 증가하겠으나, 증가폭은 크지 않을 것으로 보인다”고 전했다.

SK하이닉스는 또한 최근 수요가 늘어나 호황을 맞고 있는 ‘8인치 파운드리(반도체 위탁생산)’에 적극 대응하기 위해 중국으로 공장 및 설비 이전 계획을 세우고 있다고 밝혔다. 현재 자회사 SK하이닉스시스템IC가 담당하고 있는 8인치 파운드리사업은 청주 M8 공장에 연 10~12만 장 규모의 생산능력(CAPA)을 보유하고 있다.

SK하이닉스 관계자는 “공급부족에 따른 8인치 파운드리 호황이 당분간 지속될 것으로 예상하고, 기회를 충분히 기회를 충분히 활용해야 한다는 것에 동의한다”며 “원가 절감이 예상되는 중국으로 8인치 설비를 이설 하는 데 속도를 내고 있다”고 강조했다. 당초 파운드리 중국 공장 이설은 2년에 걸쳐 천천히 진행될 예정이었으나, 고객사의 요청으로 속도를 높이는 쪽으로 계획이 변경된 것이다.

좌우명 : 사랑에 의해 고무되고 지식에 의해 인도되는 삶