유안타증권 “투자의견 BUY, 목표주가 7만8800원”

[시사오늘·시사ON·시사온=정우교 기자]

키움증권이 8월 기준금리 인하 이후 증시가 부양된다면 1분기 때와 같은 극적인 실적 개선이 가능할 것이라는 전망이 나왔다.

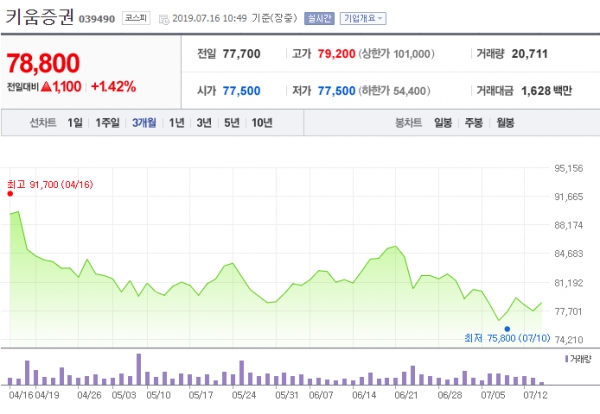

16일 키움증권은 전거래일보다 300원 상승한 7만8000원에 장 시작해 오전 10시 49분 현재 전일대비 1100원(1.42%) 오른 7만8800원에 거래되고 있다.

정태준 유안타증권 연구원은 "키움증권에 대한 2분기 연결이익은 컨센서스 654억원을 하회하는 629억원"이라고 예상했다.

그는 "키움증권은 낮은 수수료율과 편리한 트레이딩 시스템을 기반으로 브로커리지에서 독보적인 지위를 점유하고 있다"면서 "최근 평생무료 수수료 이벤트가 확산되면서 1분기 M/S는 축소됐으나 2분기에는 회복을 예상한다"고 말했다.

이와 함께 "최근 키움 히어로즈 구단 인수로 연 100억원 가량의 마케팅 비용을 집행하고 있기 때문에 M/S 증가에 도움이 될 전망"이라고 봤다.

정 연구원은 "키움증권은 PI부문, 연결 자회사들까지 전부 증시에 민감하다"고 했다.

이어 "PI부문 투자자산 중 주식의 비중이 높고 저축은행 자회사들이 스탁론을 제공하고 있으며 투자조합·펀드 자회사 평가익도 주가에 연동되기 때문"이라며 "따라서 증시가 상승할 때 가장 큰 서프라이즈를 낼 수 있는 구조"라고 설명했다.

그러면서 "키움증권에 대한 투자의견을 BUY, 목표주가는 9만원"이라고 덧붙였다.

저작권자 © 시사오늘(시사ON) 무단전재 및 재배포 금지

담당업무 : 증권·보험 등 제2금융권을 담당합니다.

좌우명 : 우공이산(愚公移山)

좌우명 : 우공이산(愚公移山)