[시사오늘·시사ON·시사온= 정명화 자유기고가]

살아온 날보다 살아갈 날이 적은 인생의 황혼기. 은퇴 후 우리 국민들이 보편적으로 생각하는 적정 생활비는 어느 정도일까? 고물가에 노후 대책은 되어 있을까?

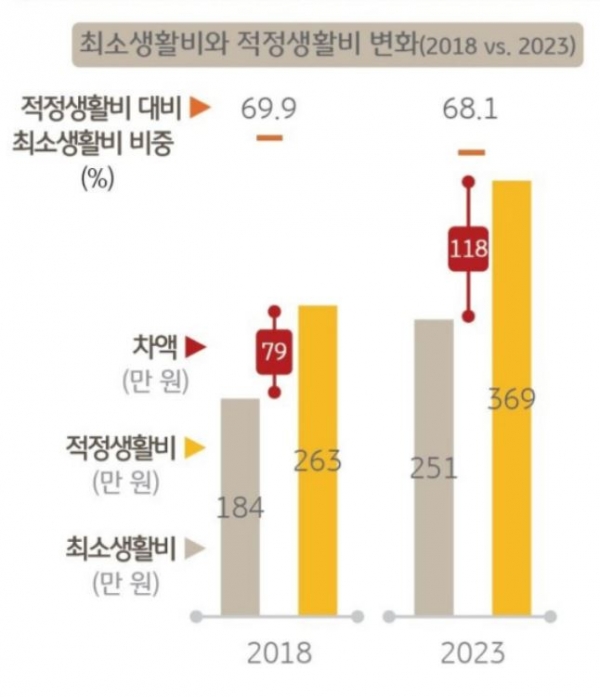

노후 적정 생활비 월 369만 원

지난달 26일 KB금융지주 경영연구소는 올해 1월 3∼27일 전국 20∼79세 남녀 3000명을 조사해 ‘노후 준비 진단과 거주지 선택 조건’ 보고서를 공개했다.

먼저, 노후 기본적인 의식주 해결만을 위한 최소 생활비는 평균 월 251만 원이 필요하며, 여행·여가 활동·손자녀 용돈 등에도 지출할 수 있는 적정 생활비는 월 369만 원으로 조사됐다. 2018년과 비교하면 최소 생활비(184만 원)가 67만 원, 적정 생활비(263만 원)가 106만 원 늘었다.

하지만 이상과 현실의 괴리는 크다. 조사 대상자들은 현재 가구 소득과 지출, 저축 여력 등을 고려할 때 조달할 수 있는 노후 생활비는 평균 월 212만 원뿐이라고 답했다.

게다가 조사 대상자의 절반이 넘는 52.5%가 "아직 노후를 위한 경제적 준비를 시작하지 못했다"라고 응답했다.

노후 경제적 준비를 저해하는 주요 요인은 ‘소득 부족’(57.1%)이 가장 컸고, ‘경제 불확실성·물가 상승’(48.2%), ‘예기치 못한 사고 발생 가능성’(41.3%)이 높은 비중을 차지했다.

그 외 자녀의 교육이나 결혼, 본인 결혼 등 ‘예정된 지출 부담’(37.5%), ‘은퇴 설계를 위한 재무 정보나 지식 부족’(22.3%) 등이 꼽혔다.

65세 은퇴나이 희망

또한 은퇴 전 가구가 희망하는 은퇴 나이는 평균 65세였으나 실제 은퇴 나이는 55세로 10년 빨랐다. 아직 은퇴하지 않은 2천477명이 원하는 퇴직 연령은 평균 65세였다. 그러나 이미 은퇴한 409명의 실제 퇴직 나이는 희망보다 10년이나 이른 평균 55세로 집계됐다.

노후를 위한 경제적 준비 기간이 줄어든 상황에서 노후 경제적 준비를 ‘아직 시작하지 못한 가구’가 52.5%였고, 경제적 준비를 시작한 경우도 평균 45세로, 2018년 평균 44세에서 1년 늦춰졌다.

한편, 노후에 내가 살던 곳에서 계속 살고 싶다는 응답자가 59.6%로, 여성(62.1%)이 남성(57.7%)보다 이런 의지가 더 강했다. 자녀가 있는 부부의 76.4%, 자녀가 없는 부부의 66.9%는 현재 거주하는 집을 고쳐서 계속 살기를 원했다.

아직 은퇴하지 않고 자녀를 둔 부부 가구가 노후 거주지의 첫 번째 요건으로 꼽은 것(중복 선택)은 의료시설(72.6%) 이었다. 이어 쇼핑시설(53.1%), 공원 등 자연환경(51.9%), 교통(49.0%) 순 주요 인프라로 지목됐다. ‘인근에 자녀가 사는 곳’(15%)을 선택한 이는 상대적으로 적었다.

전체 설문 대상 기준으로 60.7%는 "실버타운에 거주할 수 있다"라고 답했다.

노후생활비 조달은 어떻게

조사 기관과 시기마다 차이는 있지만 노후 적정 생활비는 200만 원대 후반~300만 원대 중반까지 올랐다. 은퇴 시기의 생활비는 경제활동을 하던 시기 생활비의 70% 정도가 필요하다고 전문가들은 말한다.

노후생활비를 조달하는 방법은 국민연금과 사학·군인·공무원연금, 개인형 IRP를 포함한 퇴직연금, 개인연금, 주택연금, 금융 소득, 임대료 등 부동산소득, 가족 지원, 소일거리 등이었다.

은퇴전 가구는 매월 최소 생활비와 적정생활비로 각각 256만 원과 374만 원을 예상했으며 이는 은퇴 후 가구의 최소 생활비 대비 53만 원, 적정생활비 대비 66만 원이 큰 금액이었다. 노후생활에 대한 막연한 두려움이 일부 반영되면서 자금 규모가 커진 것으로 보고서에서는 분석했다.

가구 유형별로 보면 노후생활비 규모는 1인 가구가 가장 작고 부모 자녀 가구가 가장 크게 생각하고 있었다. 부모 자녀 가구의 경우 부부가구에 비해서도 예상하는 노후자금 규모가 크며 이는 성인 자녀에 대한 경제적 지원을 고려한 결과로 보인다고 보고서에서는 설명했다.

정명화는…

1958년 경남 하동에서 출생해 경남 진주여자중학교, 서울 정신여자고등학교를 졸업했다. 연세대 문과대 문헌정보학과 학사, 고려대 대학원 심리학 임상심리전공 석사를 취득했다. 이후 자유기고가로 활동 중이다.